聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

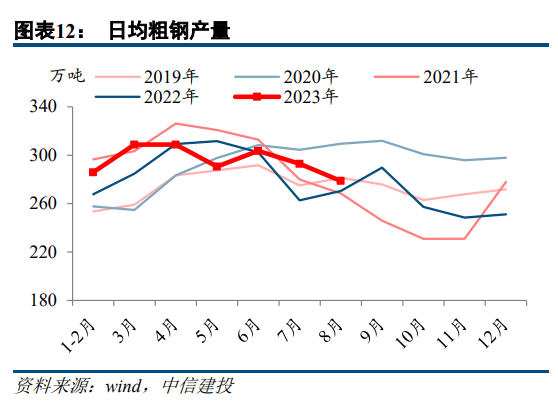

| 地产失速,但钢铁产需韧性十足,这是我国经济结构转型的直接证据 自2022年地产步入下行周期以来,弱需求始终主导市场情绪,压制板块表现。近日,统计局公布的数据显示,地产需求仍在萎缩,1-8月份房地产投资同比-8.8%,降幅较上个月扩大0.3pct,当月新开工/施工面积同比为-23%/-28.8%,其中施工面积降幅扩大7.7pct,绝对量已滑落至2006年水平,地产深度衰退对建筑业产生了持续而深远的影响,尤其对市场信心打击较大,水泥行业也量价齐跌,利润同比下降近六成,螺纹钢、线材深受冲击,产量低位运行,以生产建筑钢为主的电炉因亏损则半数处于停机检修状态。 根据8月份相关指标,我们测算地产用钢较2020年高峰期下降33%以上。但从总量看,当前我国钢铁消费仍处在高位,前8个月,我国粗钢表观消费6.585亿吨(假定8月钢坯进出口与7月无明显变化),同比基本持平,较2019年同期仍有3000万吨的增长。产量方面,1-8月份粗钢产量高达7.13亿吨,同比增长2.9%,为历史同期次高位。

我们认为,钢铁产需高韧性背后是地产向制造业转型升级、高新技术产业快速发展、新能源和新基建突飞猛进以及钢铁出口高增等多重因素共振的结果(深层次原因仍然是在我国追求升级过程中“工程师红利”的持续释放),反映出我国钢材消费得到大幅优化,对地产的依赖度下降。 一方面国家对制造业专精特新企业持续培育,叠加进口替代推升了我国优特钢需求,另一方面下游建造企业的数字化、智能化、高端化转型催生了工程机械升级迭代需求;再者,今年以来我国新能源体系加快推进,据国家能源局数据,前7个月风电、光伏、核电等电源工程投资同比分别增长40.3%、108.7%、50.5%,有力地带动了光伏支架用钢、风电塔筒用钢、高牌号电工钢,高标准核电用钢以及镍合金、钛合金、锆合金等钢铁新材料需求,另外在传统建筑领域,制造业投资和公共建筑近几年推行钢结构建筑(全生命周期绿色低碳),替代水泥,钢结构行业近几年消费大幅增长,约从2015年的5000万吨/年消费量提升至当前的1亿吨以上。 我们预估2023年,新能源用钢增速将超10%。从人均钢铁积蓄量看,我国仍处于工业化进程中,目前,市场普遍预期粗钢消费基本到达峰值,但我国人均钢铁积蓄量约8吨,与发达国家达峰时相比,仍有些许差距,预示着为未来一段时期,我国钢铁消费将维持一定规模。 虽然近年地产深度衰退,造成市场信心不足,但是我们更应看到,我国的制造业正在崛起,制造业已经取代地产对于粗钢的消费地位,换言之:地产虽羸弱,但周期品可以走强!地产是周期之母的框架将深度弱化,制造业正取而代之。 其实,低库存的铜铝等工业金属指向一致,这些工业的粮食对于经济预期判断亦非常重要。制造业作为强国之本,立国之基,理应得到优先发展,这将支撑制造业用钢进一步提升。而随着我国生育率降低、人口结构转变、城镇化速度放缓,中长期视角下,地产用钢下滑或难以避免,从欧盟发展轨迹看,未来我国建筑用钢占比可能降至35%左右(2022年我国建筑用钢占比为54%),制造业用钢占比将超六成,此消彼长中,制造业将接棒地产主导未来钢材需求趋势。 制造业出海与一带一路潜力释放成为钢需新增长极 今年以来,我国钢材出口保持高增态势,1-8月份累计出口钢材5878.5万吨,同比增长28.4%或1298.6万吨。今年是我国“一带一路”(B&R)倡议提出十周年,十年来,倡议合作硕果累累,截至2023年6月,我国与152个国家和32国际组织签署了200余份共建“一带一路”合作文件,形成了3000多个合作项目,拉动近万亿美元投资规模,十年间,我国与沿线国家的货物贸易和非金融类直接投资额年均增长率分别达8.6%和5.8%,其中今年前8个月我国对沿线国家的出口增速为9.4%,远高于整体水平。 而沿线国家经济的长足发展也推动当地钢铁消费潜力释放,加上我国钢材具有明显价格优势和质量优势,有望持续支撑我国钢铁出口高位运行。在直接出口保持强劲的同时,受益于我国制造业高端升级和竞争力提升,国内制造业出海的热情也越来越高,钢材间接出口亦保持旺盛,据海关数据,今年前8个月,我国机电产品累计出口8.94万亿元,同比增长2.6%,尤其耗钢强度较大的汽车、船舶、家用电器出口数量同比分别增长69%、15.9%、4.9%。我国钢材间接出口主要分布在机械、金属产品、船舶、钢结构、家电、集装箱、汽车、摩托车、自行车和铁路车辆等10大类中,虽然没有准确数字公布,但估算大约在1-2亿吨。钢铁及其相关制品出海成为拉动钢材总需求的第二增长曲线,有效地缓释了地产需求下滑的负面冲击。 钢铁产品结构不断优化,普材和特材均有投资机会 随着需求结构变迁,钢材供给端亦发生明显变化,从重点钢企产品结构看,代表一国钢铁工业发展水平和钢材消费档次的板带类占比正持续提升,而螺纹钢、线材等建筑钢产量占比则不断下降。今年1-7月份,重点钢企的热轧卷板、中厚板、冷轧、涂镀、电工钢等板材产量同比分别增加11.6%、6.9%、11.5%、4.1%、2.6%。 随着经济结构转型、制造业升级、新能源等新兴产业蓬勃发展,下游需求呈现多元化和去地产化趋势,催生供给端产品结构调整和优化。我们看到,航运业的低碳绿色转型和LNG运输船订单爆发式增长,今年以来中厚板产量保持两位数的增长,9Ni钢、殷瓦钢、高锰钢等供不应求;汽车、家电、风电、光伏等行业用钢需求也有新提升,要求钢材具有更好的耐腐蚀性和耐磨性能,我们为市场挖掘的“钼”金属,正是源于此,材料升级的角度,我国含钼特殊钢材消费维持10-20%的增速。 另外,新能源汽车的快速发展带来高端电工钢的需求景气高增,钢厂加大了新增产线投放力度。匹配需求端新变化,钢企积极应变,总的来看,当前趋势下,钢材产品结构与制造业的联系紧密度在提升,而地产的影响在弱化,但地产虽羸弱,周期品可以走强,这也是市场当前极显著的预期差。 建议投资者积极关注钢铁板块,那些产品结构符合新经济发展方向需求的钢铁企业盈利持续性更强。普钢投资的核心逻辑在于:一方面在于供给长期受限,另一方面在于周期底部需求的韧性带来的预期反转。特钢投资的核心逻辑在于:材料升级,对内进口替代,对外全球份额提升(近期久立特材海外全资孙公司与ADNOC签订46亿元大合同也充分体现了我国优秀企业的全球竞争力)。 风险分析 2022年钢企利润弹性缺失,全年行业总利润365.5亿元,销售利润率仅0.4%,在41个工业大类行业中排名倒数第二。需求收缩无疑是钢企利润表现不佳的主因,但原料成本高企亦有重要影响,已发布业绩预告的钢企在分析业绩下滑的原因时,几乎无一例外表示“原料价格高位波动”对利润侵蚀严重。 近年来,原料供给端风险事件不断,淡水河谷溃坝,澳煤进口禁令、巴西暴雨、澳洲飓风,以及俄乌地缘政策冲突引发的能源危机,在各类风险事件不断发酵演绎下,原料价格被持续推高,钢厂在需求和成本两头挤压下,利润被极限压缩。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]