聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

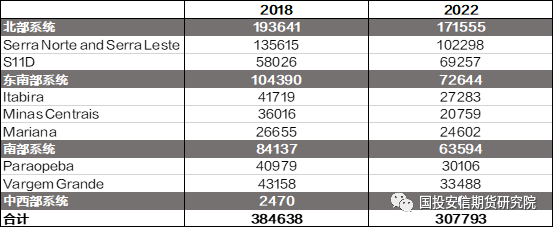

| 巴西铁矿资源丰富,是仅次于澳大利亚的全球第二大铁矿石生产和出口国家。同时作为我国第二大的铁矿石进口来源国,巴西铁矿石产量的变化对于我国铁矿石的供需平衡存在重要影响。展望未来,在澳大利亚新增产能较少的情况下,巴西铁矿石产量的增加有望成为最重要的铁矿石供应增量。淡水河谷、CSN和英美资源三家公司占到巴西产量的90%以上,通过分析以上三个铁矿石生产企业的生产情况和产能规划,我们预计包括2023年在内的未来5年里,巴西铁矿合计增量有望超过7000万吨,铁矿年均产量增速接近3.5%。 1. 淡水河谷(Vale)简介 巴西淡水河谷是世界矿业巨头之一,曾经是全球最大的铁矿石生产商,不过在2019年溃坝事故后被澳大利亚的力拓超越。淡水河谷的铁矿石产量占巴西全国总产量的80%,除铁矿石外,还经营镍、锰矿、铝矿、金矿等产品。 受益于较好的天气情况和S11D新破碎机的安装完成等因素的影响,淡水河谷今年上半年铁矿产量出现了较为明显的增长,但是计划外的港口检修和补充库存等因素使得销量反而出现了下滑。淡水河谷未来铁矿产量存在较多提升空间,除了前期因为溃坝事件的产能复产外,S11D也有大量新增产能投产。淡水河谷预计2026年产量将增长至3.4-3.6亿吨,按中间值计算未来几年的平均产量增速为3%左右。 1.1 溃坝事故对产量规划造成巨大影响 淡水河谷在2019年1月发生了严重的事故,其位于南部系统的布鲁马迪纽矿坝出现了溃坝,事故总共造成了至少270人死亡。在事故发生后,淡水河谷主动关停了10座上游式尾坝矿,年产量影响在4000万吨左右,这些尾坝矿大多集中于南部系统。此外东南部系统的Brucutu和Timbopea当时也被政府叫停,虽然此后得以重新运营,但由于部分许可执照的获取进度不及预期等因素的影响,所以至今仍然没有完全恢复到事故前的产量。而北部矿区一些原先计划好的新增产能规划也遇到了许可执照的问题,导致了新产能的投放速度慢于旧产能的衰竭速度,所以即使这两年S11D产量出现了增长,但北部矿区的总产量与2018年相比仍然有明显下滑。 淡水河谷事故前后产量对比

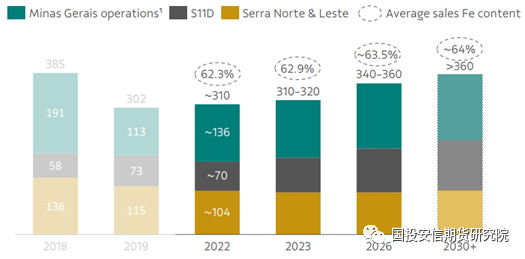

数据来源:公司官网,国投安信期货整理 整体来看,10座尾坝矿关停造成了大量铁矿产能退出市场,虽然淡水河谷表示将通过其他矿区的增产来进行弥补,不过由于监管在事故后出现了显著加严,所以淡水河谷之后不仅没有弥补上这4000万吨的减量,其他没有尾坝矿影响的地区产量也由于监管的收紧而出现了下降。 事故不仅对淡水河谷现有的产量造成了严重的影响,并且也影响了其长期产能规划。事故之前淡水河谷的铁矿石长期产能规划为4-4.5亿吨,其中北部系统的产量将大幅增长至2.4-2.6亿吨。不过在2022年,淡水河谷对产能规划进行了大幅调整。在最新的产能规划中,淡水河谷预计未来几年的平均年产量增速为1000万吨左右并将在2026年达到3.4-3.6亿吨的总产量。 总产能目标的下调主要还是由于淡水河谷自身的生产经营遇到了一系列挑战,特别是在2019年的大坝事故发生后,淡水河谷在取得生产经营许可方面遇到了较多的困难。不过虽然淡水河谷下调了整体的产能规划目标,但是对于铁矿的品味和质量做出了一些调整,其表示将生产更多的球团矿并计划将整体的铁矿品味由2022年的62.3%逐步提升至2026年的63.5%,不过品味的提高对于铁元素的供应影响仍然显得相对较小。 淡水河谷未来产能规划(百万吨)

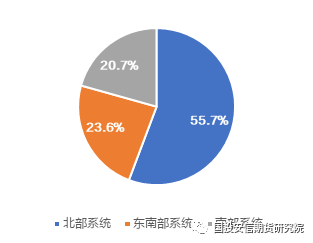

数据来源:公司官网,国投安信期货整理 整体来看淡水河谷基于对许可执照的谨慎态度以及公司整体提高产品质量的战略将长期产能目标由4亿吨下调至3.6亿吨。淡水河谷的"Vale over volume"战略,也就是价值高于产量的战略,目前来看除了为了获取更高的利润率外,也反映出了事故之后运营执照获取难度激增的无奈。我们认为淡水河谷新的产能目标更符合实际并且能够达成的概率也得到大幅提高,这也将改变其过往经常无法完成全年指导目标的处境。 1.2 淡水河谷主要铁矿项目规划 淡水河谷在巴西有3个铁矿石生产系统,分别是北部系统、东南部系统和南部系统,曾经的中西部系统已经于2022年出售。从产量情况来看,北部系统不仅是目前淡水河谷最大的生产系统,也是未来产量增长的最主要来源。 2022年淡水河谷各系统铁矿产量占比

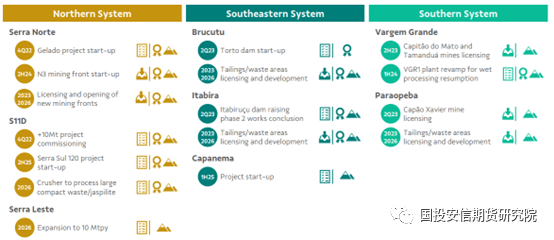

数据来源:公司官网,国投安信期货整理 1.3 北部系统未来铁矿增量较大 北部系统是淡水河谷在建项目和产能规划最多的区域,同时也是受产能规划下调影响最显著的区域。原先淡水河谷对北部系统的规划为远期达到2.4-2.6亿吨产能,而目前来看,除了S11D由于没有许可证的影响而保持了较高的产能规划外,其他两个区域Serra Norte和Serra Leste未来的产能都没有显著增加的预期,而原先这两个区域的规划净新增产能达到2500万吨。Serra Norte的Gelado项目主要是通过回收利用尾矿来生产球团,该项目一期已经于上半年开始进行调试运营,预计初期的年产能为500万吨,未来最终的产能将达到1000万吨,而N3矿山替代项目等目前仍然没有取得许可证。S11D方面,虽然没有遇到许可执照的问题,但是遇到了开采上的困难,由于开采中发现了超预期坚硬的矿体,所以必须安装新的破碎装置,这就导致S11D的产量释放进度不及预期,但整体1.2亿吨的年产能规划目前仍然没有改变。S11D主要关注两个项目,其中+10Mt项目按计划于2022年四季度开始试运行,这将使得其年产能达到1亿吨,而另一个Serra Sul 120项目则将进一步将其年产能提高到1.2亿吨,项目预计在25年的下半年启动运营。此外所有破碎机将于2026年安装完成,从而保证S11D的产能得到有效释放。 1.4 东南部和南部系统提升铁矿质量为主 东南部系统受产能规划调整的影响也很大,Brucutu前期由于执照等问题导致复产迟迟无法兑现,今年二季度Torto大坝终于收到了许可执照并将开始试运行。不过由于淡水河谷整体生产战略的调整,Torto大坝的运营更多的将是对于铁矿品质的提高,而对于整体产量的影响相对有限。Itabirucu大坝的情况也类似,运行之后更多的是对Itabira铁矿质量的影响而非产量。Capanema项目是唯一一个北部系统以外的能带来较大产量增长的项目,根据之前的规划来看,该项目最终年产能在1800万吨左右。最初Capanema项目规划为23年启用,目前推迟至25年上半年,故对短期产量影响有限。南部系统方面原先规划的产能就较少,再加上大部分项目的许可证都还没有获得,所以并没有明显的增量。 淡水河谷主要铁矿项目规划

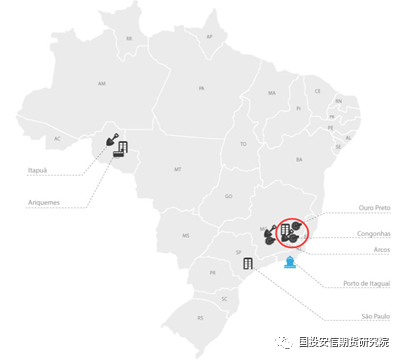

数据来源:公司官网,国投安信期货整理 整体来看,淡水河谷未来几年的供应增量在经历过向下调整后并不算大,预计2026年产量将增长至3.4-3.6亿吨,按中间值计算未来几年的平均产量增速为3%左右。未来产量的增长将主要来源于S11D产量的增长,由于该矿区的许可证没有问题,所以淡水河谷对其未来的年产能规划仍然为1.2亿吨,与2022年相比,将贡献5000万吨的增量。而其他地区虽然也有新的项目投产或者部分老的项目复产,不过相关影响被原有产能的衰竭有所抵消并且许可执照也仍然是个问题。 2. 巴西国家黑色冶金公司(CSN)简介 巴西国家黑色冶金公司(CSN)是一家综合性的生产企业,旗下包括钢铁、铁矿、物流、水泥和能源5大板块。CSN作为巴西第二大铁矿石生产企业,2022年铁矿产量达3370万吨,2023年的产量指导目标更是提升至3900-4100万吨。CSN未来几年的产能规划较大,接近淡水河谷的新增产能目标。 今年巴西铁矿发运增量主要来自于CSN等其他中小矿山。CSN上半年的铁矿产量同比增加537万吨,对海外市场的销售增加568万吨。而根据Mysteel数据显示,今年上半年巴西19港口的发运增量在900多万吨,所以CSN一家就占了发运增量的70%左右。 CSN的铁矿石生产主要由集团旗下的CSN Mining负责,是巴西的第二大铁矿石生产企业,也是铁矿石海运市场上5个最有竞争力的企业之一。CSN Mining在2015年由两家公司合并而成立,其中CSN拥有公司87.52%的股权。CSN铁矿资源储量超过30亿,旗下的Casa de Pedra 和 Engenho 矿区均位于巴西米纳斯吉拉斯州的铁四角区域。其中Casa de Pedra矿区是巴西在运营的年代最久远的矿山之一,年产能在3000万吨左右,储量达30亿吨(2014年)。附近的Engenho矿区体量相对小一点,储量在3亿吨(2014年)。此外CSN的C1生产成本很低,目前也仅22美金左右。CSN用于出口的铁矿主要由MRS铁路线运往Itaguai港口再发往海外。 CSN在巴西的铁矿产区分布

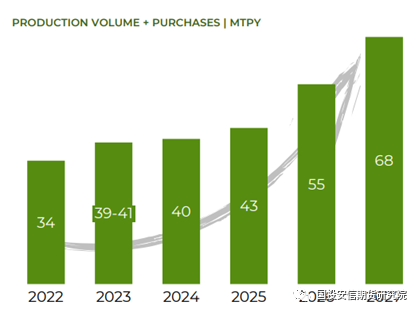

数据来源:公司官网,国投安信期货整理 2.1 未来产能规划较大 从CSN的产能规划来看,2024和2025年的产量增长并不明显,但随着多个项目在2025年开始投产,特别是Itabirito P15项目的投产,CSN预计产量在2026年和2027年将出现大幅增长并最终达到年产量6800万吨的水平。这相对于2022年的产量来说实现了翻倍,也使得2024到2027年的产量平均增速接近15%。 CSN未来产能规划(百万吨)

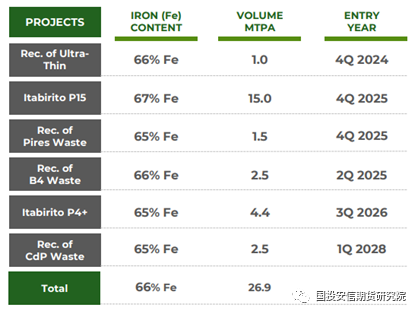

数据来源:公司官网,国投安信期货整理 CSN未来第一阶段规划的新增产能达2690万吨,并且都是高品矿。此外根据海外投资公司Levant的报告,CSN 2027到2032年的产量有望继续增长75%,并最终在2036年将达到1.16亿吨。CSN第一阶段规划中最大的项目为Itabirito P15,同样位于巴西米拉斯吉拉斯州。该项目自2020年开始启动,预计在2025年第四季度投产,目标年产能为1500万吨。 CSN主要铁矿项目规划(百万吨)

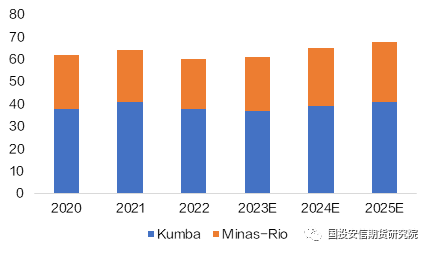

数据来源:公司官网,国投安信期货整理 整体来看,CSN未来的产能规划较大,预计2027年产量将达到6800万吨,增量超过3000万吨,接近了淡水河谷未来的新增产能目标,这也使得其未来几年的产量平均增速接近15%。如果CSN能够完成其第一阶段的目标,届时有望成为全球第五大矿山,而近年来飙升的资本支出也显示了CSN在提高产能方面的决心。不过由于整体产能规划庞大,所以后续规划能否按时完成或者出现调整还有待密切跟踪。 3. 英美资源(Anglo American)简介 英美资源(Anglo American)是一家综合性的矿业公司,采矿作业遍及非洲南部、南北美洲和澳洲。英美资源的产品除了铁矿以外,还包括钻石、铜、铂金、炼焦煤以及镍等。英美资源在南非和巴西拥有大量的高品质铁矿石资源,在巴西,其拥有南非库博铁矿石公司大部分股权(69.7%),在澳洲,其全资拥有综合性的Minas-Rio项目。 英美资源作为四大矿山之外的重要铁矿石生产商,其2022年铁矿产量达6000万吨,其中南非矿区产量为3800万吨,巴西矿区产量为2200万吨。2023年的产量指导目标为5700-6100万吨,整体增量并不明显。 英美资源未来整体的产能规划并不大,预计到2025年铁矿石产量在6400-6800万之间,这与2022年的5900万相比,增加了500-900万吨,取中间值算的话,年均增速在4.5%左右。 英美资源铁矿石产量及预测(百万吨)

数据来源:公司官网,国投安信期货整理 3.1 巴西Minas-Rio 巴西方面,英美资源全资拥有的Minas-Rio矿区位于巴西的米纳斯吉拉斯州, 项目范围涵盖矿区、选矿厂、529 公里长的输浆管道以及位于 Açu 港口设施的50%权益。Minas-Rio曾在2018年一季度出现过严重的管道泄漏事故,随后经历了8个月的停工才复产,而管道检查预计仍将对2025年之前的铁矿生产存在一定影响。英美资源对巴西Minas-Rio的产量规划相对积极,预计2025年产量在2500-2700万吨,这与2022年的2200万吨相比提高了400万吨左右,产量增长在18%左右。 英美资源Minas-Rio项目

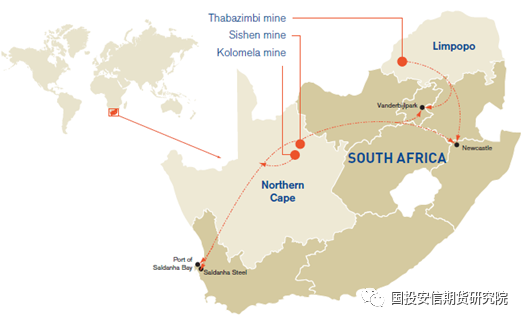

数据来源:公司官网,国投安信期货整理 3.2 南非Kumba 南非方面,英美资源生产由子公司Kumba负责,旗下主要有Sishen和Kolomela两个矿区,分别持有73.9%和51.5%的股份,其中Sishen矿区为核心业务并且产量较大。目前Kumba铁矿石生产受到当地铁路运输表现较差的制约。由于当地Transnet铁路系统老旧,所以设备频繁故障并且运输速度和周转也受到限制,此外不定期出现的罢工事件都使得整体的物流运输表现不佳。运输瓶颈导致英美资源大量资源堆积在矿山并且限制了其产量进一步的提高,而由于铁路运输系统的改善需要涉及到大量基础设施建设和政府层面的沟通,所以短期这个问题可能难以得到有效解决。英美资源对南非Kumba的产量规划也较为谨慎,预计2025产量在3900-4100万吨左右,这与2022年的3800万吨相比仅仅提高了200万吨左右,产量增长在5%左右。 英美资源南非铁矿项目

数据来源:公司官网,国投安信期货整理 整体来看,英美资源未来的产能规划较为谨慎并且没有大的新项目投产,与淡水河谷和CSN相比产量增长相对有限,预计到2025年铁矿石产量达6600万吨左右,增加700万吨左右。我们认为该目标实现起来的难度相对较小。 4. 总结 按照规划来看,巴西三大矿山Vale、CSN和英美资源未来几年的产量都有望出现增长,预计包括2023年在内的未来5年里,铁矿合计增量有望超过7000万吨,其中Vale和CSN将贡献绝大部分增量,这也将使得巴西的铁矿年均产量增速接近3.5%。不过由于大部分产能要等到2025年之后才能释放,所以短期巴西铁矿供应增量相对较小,此外也要注意中长期规划仍然存在变数。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]