聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

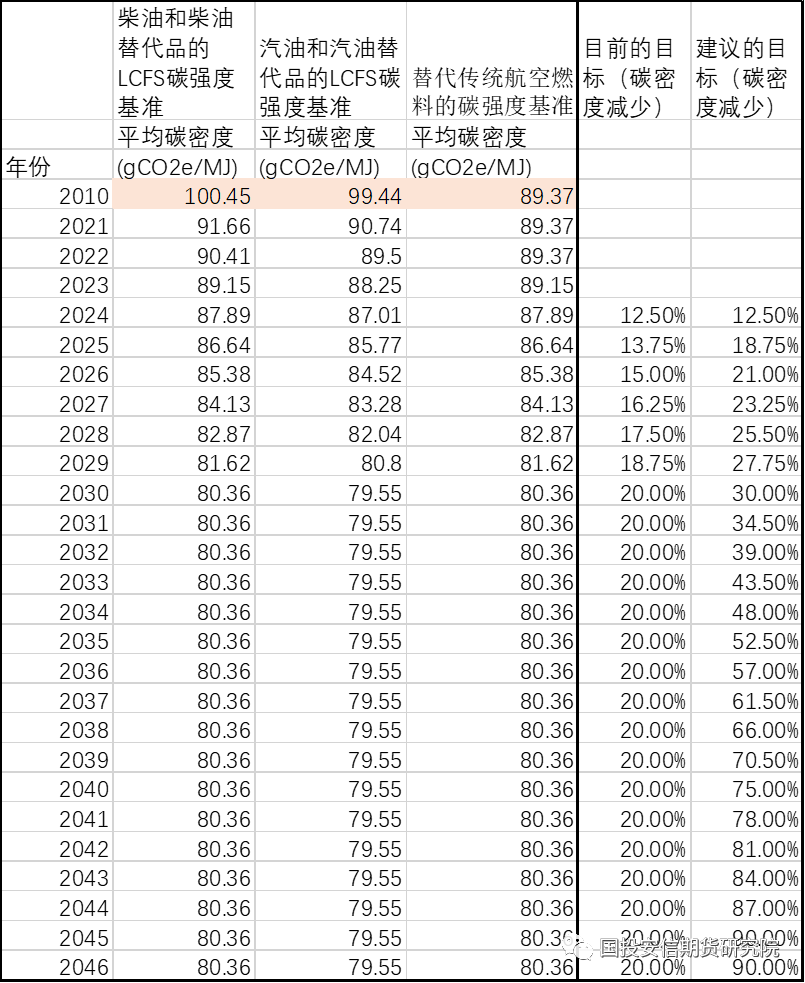

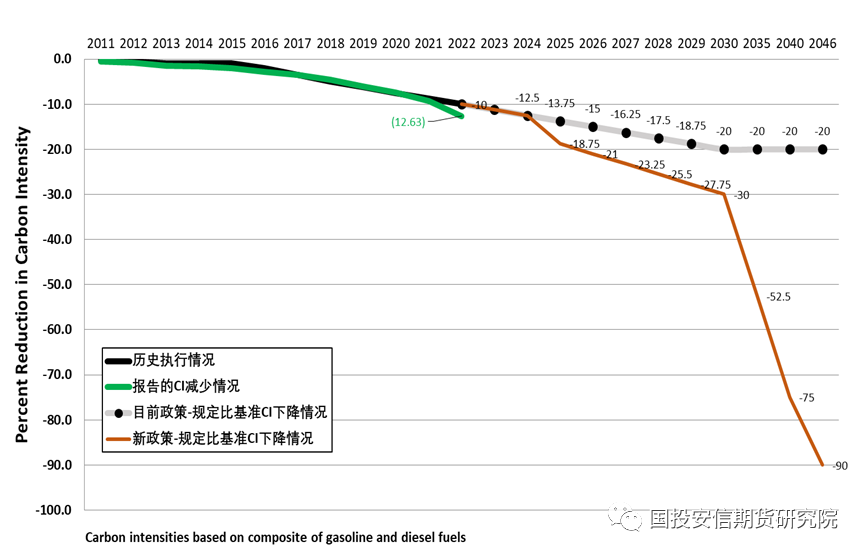

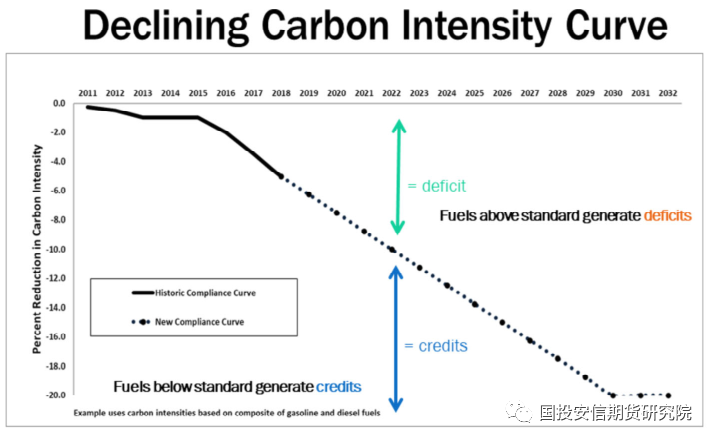

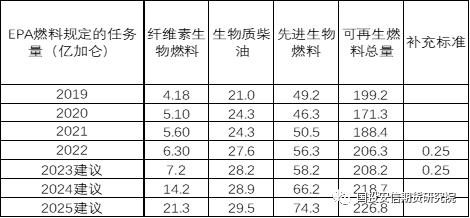

| 政策出现了什么变动 LCFS(低碳燃料标准)是加州空气资源委员会(CARB)为减少交通运输部门的温室气体排放而颁布的法案。LCFS政策有利于让市场决定使用哪种混合燃料来达到计划目标。 2023年9月8日,加州空气资源委员会 (CARB) 发布了低碳燃料标准 (LCFS) 修正案的标准化监管影响评估 (SRIA)。 SRIA是对LCFS潜在变化的初步经济评估,提交SRIA是CARB在更新LCFS法规之前必须采取的众多步骤之一。LCFS SRIA 于2023年9月8日提交给财政部。CARB预计将在9月28~29日发布LCFS的修正案,以进行为期45天的正式公众意见征询。修正案将于2024年初审议通过。虽然SRIA不包含监管文本,但它确实包含了拟议修正案的概述,包括: 该政策的主要变动如下: •提高到2030年碳排放减排目标的严格程度,并将目标延长到2046年; •取消州内化石航空燃料的豁免; •激励燃料生产和加氢基础设施建设,以实现加州的长期气候目标,包括利用联邦资金为低碳氢生产和零排放燃料提供机会; •更新法规和LCA建模工具中的标准值; •增加计划的灵活性,以调整潜在的未来市场超额表现,包括在某些条件下自动加速合规目标的机制;精简项目实施流程。 SRIA是一份经济和社会影响文件,而不是拟议的法规。美国政策规定当国家机构估计拟议的法规具有超过50万美元的经济影响时,必须进行SRIA。财政部必须审查各机构提交的完整的SRIA,并就评估在多大程度上遵守财政部通过的条例向该机构提出意见。 针对主要政策变动的影响评估 政策变动1、年度碳强度减排目标提高。 年度碳强度 (CI)减排更为严格,从2025年之后减排目标比现行政策上调,2030年之后加速,并延长到2046年。到2025年将比基准值减少18.75%(之前是减少13.75%)。2030年将比基准值减少30%(之前是减20%),2046年减少90%(之前是减20%)。 解读:可以理解为加速减排和加大减排。 LCFS为汽油、柴油及其替代品制定了年度碳强度(CI)标准或基准,这些标准或基准会随着时间的推移而降低。 碳强度(CI)是指每单位燃料能源的生命周期温室气体排放量。以每兆焦耳二氧化碳当量克数(gCO2e/MJ)表示。CI考虑了与生产、运输和消耗燃料的所有步骤相关的温室气体排放,也称为燃料的完整生命周期。 该法规给传统汽油、柴油、航空燃料分别设定了相应的碳强度基准值,基准值从2011年到2030年逐年下降,2030年后保持不变。(参考下表) 而新提议的政策是要求年度碳强度 (CI)减排更为严格,从2025年之后减排目标比现行政策上调。例如2025年要比2010年的基准水平下降18.75%,之前是下降13.75%,增加了5%。加速减排,这样就容易激发替代燃料的消费。

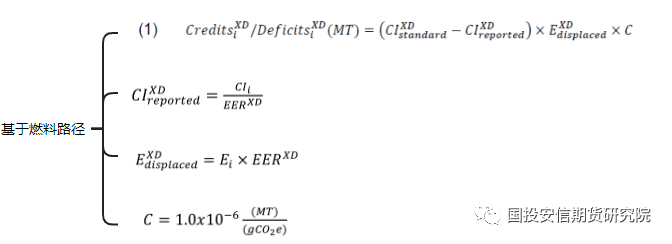

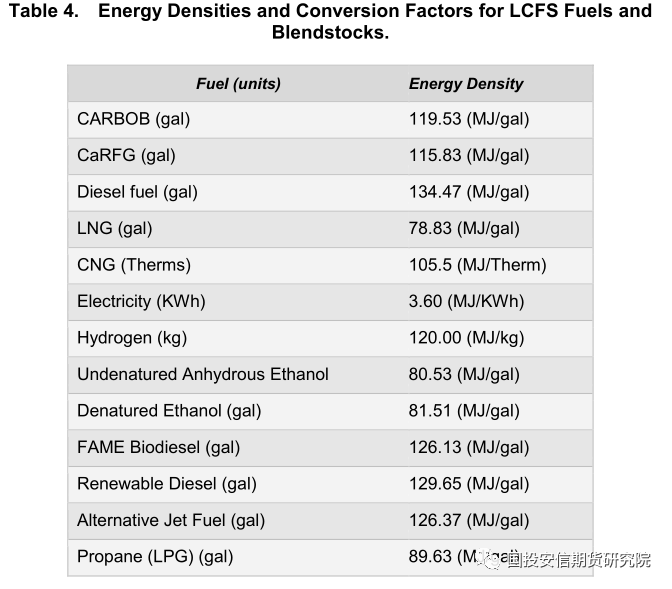

数据来源:CARB,国投安信期货研究院 如何能加速完成减排?主要是尽量用低CI的燃料和高的Ei和EER值的燃料,另一方面尽量增加信贷盈余,减少信贷赤字。 1、尽量用低CI的燃料和高的Ei和EER值的燃料 首先我们先看取得加利福尼亚信贷的计算公式:

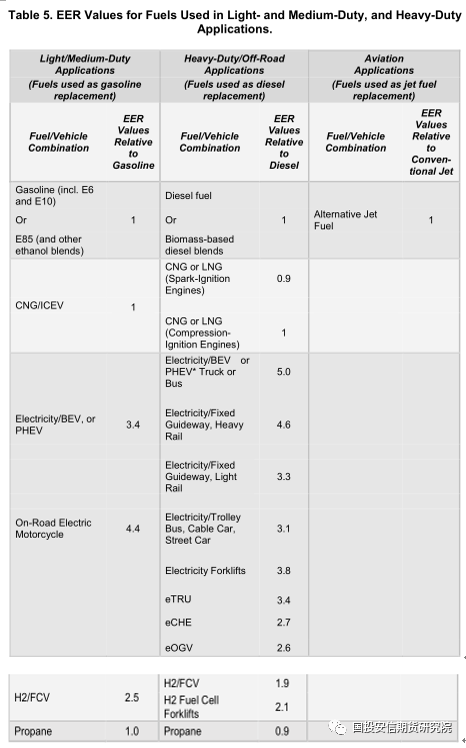

CI_standard代表汽油柴油航空煤油指定年份的平均碳强度(参考上表) E_displaced是通过能量密度系数转化的。Ei是燃料或混合燃料的能量,由下面Table4中的能量密度转换系数确定。 CI_report代表燃料或混合燃料的调整碳强度值,单位为gCO2e/MJ,调整碳强度的公式为碳强度值/能源经济比(EER),(能源经济比就是表示动力系中使用的燃料与同一动力系中的参考燃料相比的效率。EER通常是两种燃料之间每加仑汽油当量英里数的比较。)由下面Table5中的能源经济比系数确定。 因此从上述公式可以看出来,一方面越低的CI(碳强度)越好,越高的Ei和EER(能源经济比)越好。从2023年1季度的CI平均值可以看出来,除了生物CNG外,其他的燃料CI值拉开距离不算太大。 从EER值可以看出来,纯电汽车和混电汽车,纯电卡车和混电卡车等的EER值在3~5之间波动,因此高的EER利于产生更高的信贷,也会促进电车行业的发展,从而挤占液体燃料的需求。不过中短期内,化石能源与替代燃料将是共存的状态,但趋势是化石能源会慢慢被取代。

数据来源:CARB,国投安信期货研究院

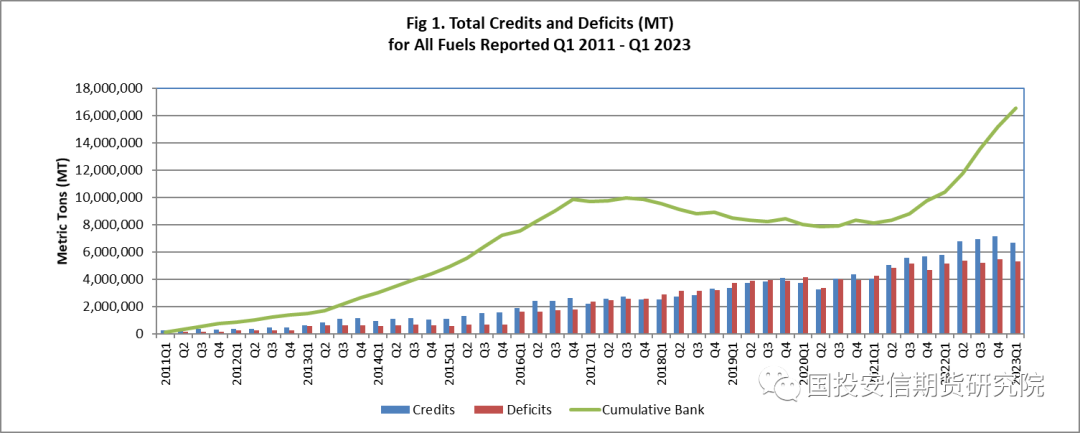

数据来源:CARB,国投安信期货研究院 2、尽量增加信贷盈余,减少信贷赤字 申报燃料的实际碳排放与产生同等热值的基准碳排放之差为积分值。申报的碳强度高于基准值则产生积分,低于基准值则产生赤字, 化石燃料生产商/进口商为了合规,需要购买积分来抵消赤字,从而实现了利益从化石燃料产业向低碳燃料产业的流转。

数据来源:CARB,国投安信期货研究院 想要弥补赤字或者产生信用积分,燃料生产商和供应商可通过以下途径满足要求:(1)生产低碳燃料。 (2)在市场上购买低碳燃料。(3)从其他燃料生产商和供应商购买信用积分。 (4)使用前几年产生(但未使用)的信用积分。 政策上没有规定信用积分的到期时间,没有退出时间。报告的CI减排的公式=历史执行情况*信贷盈余/信贷赤字。说明信贷盈余/信贷赤字越大,执行情况越好。那么会刺激大家在信贷价格高的时候多去通过各种途径生产积分,产生的更多的积分盈余,会加大替代燃料供应和相应原料的消耗。

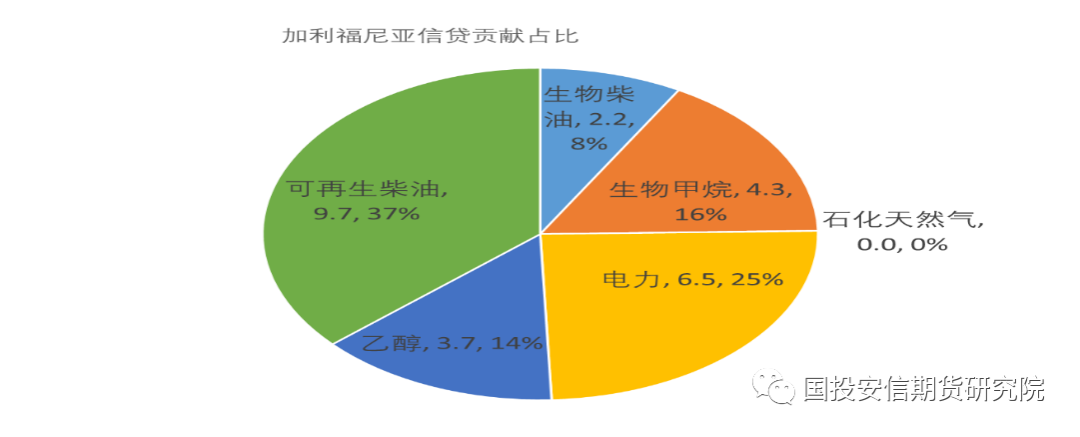

数据来源:CARB,国投安信期货研究院 从2022年加利福尼亚州替代燃料的贡献程度看,可再生柴油+生物柴油占比45%,燃料乙醇占比14%,电力占比25%。从未来的趋势看,2030年之后电力的供应权重会增加,可再生柴油和燃料乙醇均会下滑,替代航空燃料会增加。

数据来源:CARB,国投安信期货研究院 政策变动2、增加自动加速机制 自动加速机制(AAM)的具体细节没有包括在SRIA中。该报告举例,根据2028年LCFS报告,如果AAM在2029年启动,2030年CI减排目标将提高到34.5%。可以理解为AAM将在启动后提升来年的CI基准,提高项目CI基准的严格性,以适应交通燃料脱碳的快速发展。 政策变动3、取消州内化石燃料的豁免 建议取消州内化石航空燃料在LCFS法规中的豁免。航空业历来依赖于由化石燃料生产的航空燃料,而化石燃料目前在LCFS计划中不受赤字影响。 解读: 可以理解为这将增加一类新的产生赤字的燃料。因此信贷盈余需要增加,来弥补赤字。相应也会增加替代燃料的需求和相应原料的需求。航空市场也被纳入减排体系内了。因为之前政策显示州内喷气燃料的定义不包括在监管细节中。LCFS法规不适用于在加利福尼亚州供应的总量小于4.2亿MJ/年的非生物质燃料或/和替代燃料。常规喷气燃料、航空汽油、用于军事战术车辆的赤字燃料、以及每年总吞吐量为150000汽油加仑当量或更少的加油站分配的产生信用的化石CNG或化石丙烷也不受LCFS限制。LCFS法规也不适用于2020年1月1日之前购买的州际机车、远洋船舶和校车中使用的产生赤字的化石丙烷和压缩天然气。 2023年美国汽油的全年消费量预计为1359亿加仑,柴油的消费量为602亿加仑,航空煤油的消费量为251亿加仑。美国道路用柴油占全国柴油接近70%。其中西海岸地区汽油全年的用量为227亿加仑(占全国比重为16%),柴油用量为73亿加仑(占全国比重为12%),航空煤油用量为73亿加仑(占全国比重为29%)。加利福尼亚州属于西海岸地区,加利福尼亚柴油用量占全国柴油用量大致在7%。加利福尼亚州是50个州中最大的航煤消费州和第二大车用汽油消费州。2022年加利福尼汽油消费量大致为124亿加仑,柴油消费量大致为42亿加仑,航空煤油消费量大致为32亿加仑。

数据来源:EIA,国投安信期货研究院 从2022年的数据看,加利福尼亚的生物柴油和可再生柴油合计用量占石化柴油的比重为38%,燃料乙醇占汽油的比重是12%。仍然有空间继续去承接生物柴油和燃料乙醇。

数据来源:EIA,国投安信期货研究院 航空煤油这一端以后也要参与信贷的话,那么会新增可持续航空燃料的新需求。 2022年美国的生物柴油+可再生柴油的产量是31亿加仑,2023年1-5月份产量为38亿加仑,累计同比增加37%。2023年6月份美国生物柴油和可再生柴油产能为57亿加仑(占全国柴油的总量约为9%),比年初增加了7.6亿加仑。总体看,美国可再生柴油的产能扩张之路还没有结束。未来电车取代燃油车,但是航空市场仍然需要可持续航空燃料,这个市场目前的工艺对生物柴油和燃料乙醇均有需求。 美国联邦对可持续航空燃料有政策支持。2022年9⽉23⽇,美国发布了可持续航空燃料⼤挑战路线图。⽬标是到2030年将⾄少30亿加仑的SAF与美国国内航空燃料混合,到2050年达到350亿加仑或⾜以取代100%的航油需求。美国可持续航空产能有巨大的增长空间。 2022年美国推出《通胀削减法案》(IRA),其中对生物燃料采取了一系列的激励措施。既对旧有的政策进行了延展,又出台了新的政策。激励政策可以划分为两个阶段,第一阶段是2023-2024年,延长了40A条款掺混抵税补贴政策(BTC)至2024年底,新增加了40B条款对可持续航空燃料SAF的激励措施。第二阶段是2025-2027年,新增加了45Z条款,税收抵免更加细化了,可再生柴油和SAF有资格获得清洁燃料生产信贷(CFPC)。CFPC政策会更加鼓励低碳的原料,预计会影响可再生柴油和可持续航空燃料的原料选择。下面是《通胀削减法案》(IRA)关于生物柴油的主要政策。

修订40A条款-延长掺混抵税补贴1美元/加仑政策 掺混抵税补贴政策Blending Tax Credit(BTC)是根据《国内税收法》第 40A 条款建立的。当所要求量的生物柴油或可再生柴油与石油柴油混合以供贸易或商业销售或使用时,合格的纳税人可以按每加仑1.00 美元的价格申请税收抵免。 政策解读如下: 1.BTC 原定于 2022 年底到期,但《通胀削减法案》(IRA)通过之后,将补贴延长了两年,直到 2024 年12月31日。 2.BTC对混合到美国柴油池中的每加仑生物柴油和可再生柴油给予每加仑1美元的税收抵免,是不考虑生命周期温室气体(GHG)排放的。 新增40B条款–创建可持续航空燃料(SAF)补贴 政策解读如下: 1.要获得 SAF 的信用,生产商需要证明燃料的生命周期温室气体排放量至少减少50%。 2.SAF抵免额等于1.25 美元/加仑加上额外的补贴。额外的补贴是需要超过 50%的减排阈值,每超过1%额外补贴0.01 美元。如果排放量减少100%,SAF信用额将为1.75 美元/加仑。税收抵免的上限为每加仑1.75美元。 新增45Z条款-增加清洁燃料信贷补贴 《通胀削减法案》(IRA)增加了45Z法案,也称CFPC法案-CLEAN FUEL PRODUCTION CREDIT,使得税收抵免更加细化。CFPC政策会更加鼓励低碳的原料,预计会影响可再生柴油和可持续航空燃料的原料选择。 政策解读如下: 1.政策从 2025 年开始,一直持续到 2027 年,旨在鼓励生产低排放量的运输燃料,不包括氢。 2.第一阶段的SAF税收抵免于2024年底结束后,CFPC计划将开始,补贴在2025年至2027年生效。CFPC将SAF的基准排放系数设定为50千克 CO2e/百万英热单位/或 47.39 千克CO2e /兆焦耳。 3.新的税收抵免仅适用于在美国生产的可持续航空燃料SAF或可再生柴油RD,这意味着在2025年1月1日后,目前获得1美元/加仑掺混抵税补贴政策BTC的海外RD/SAF生产的公司将没有资格获得45Z税收抵免。 6.只要是在美国生产的RD或 SAF,生产商就可以从45Z 税收抵免中受益,但可以不在美国销售,这意味着可能会促使美国去出口。 7.新税收抵免有两个组成部分:基本抵免额度和排放因子,它考虑了燃料的生命周期温室气体排放率,与碳密度CI分数联系起来了。税收抵免的全部金额等于基本抵免额(RD 为 1 美元/加仑,SAF 为 1.75 美元/加仑,两者都将根据通货膨胀进行调整)乘以排放因子。计算方法是以50千克CO2e/百万英热单位基准排放系数,减去燃料的排放系数,将该数字除以基准排放系数,并将该结果乘以基本信用额度,得到CFPC项下的信用额度。 8.BTC只运行到 2024 年,取而代之的税收抵免将使优势更加有利于低 CI 燃料生产商。 豆油补贴优势受到影响 我们按照目前产品的减排现状进行了粗略的评估,得出的结论是: 1.按照CFPC的政策,排放系数需要与50千克CO2e/百万英热单位基准线进行比较,这样的话,能看到的是可持续航空燃料的收入是大于可再生柴油的,因为基础信贷额度大。 2.豆油的补贴优势没有了,因为豆油不如其他原料更加低碳。 3.而其他废油脂,牛油等动物油脂和工业玉米油的抵免是正数,利于刺激需求。 4.所以2025年开始生物柴油的原料需求的评估需要细化对待。 政策变动4、逐步淘汰甲烷计量 到2040年,乳制品和猪粪途径以及垃圾填埋场转移途径(例如食物垃圾)将逐步取消甲烷信用。 政策变动5、生物甲烷可输送性要求目前的LCFS法规允许对注入北美天然气管道系统的生物甲烷申请信贷。工作人员建议将生物甲烷的可交付性要求与适用于其他燃料的要求保持一致,这些燃料必须在加州实际消耗,或者在低CI电力的情况下,满足特定的可交付性要求。 解读:目前,LCFS法规允许在注入北美天然气管道时对生物甲烷进行间接核算,而无需证明该燃料已实际输送到加州。间接会计,也被称为簿记和索赔会计,允许将CNG、LNG或L-CNG分配器分配给加州的车辆,或者氢气生产商根据合同将注入北美天然气管道的生物甲烷与加州运输中使用的化石天然气相匹配。建议的政策变更是使生物甲烷的可交付性要求与目前对其他燃料有效的要求保持一致。这将限制可再生天然气(RNG)账簿和索赔信用的地理区域。 政策变动6、将ZEV基础设施信贷扩大到中型和重型行业 该提案将允许零排放车辆(ZEV)基础设施计入加氢,并为中型和重型部门提供快速充电基础设施,类似于目前的轻型ZEV基础设施信贷。 该提案将允许对MHD部门的氢燃料补给基础设施和快速充电基础设施进行ZEV基础设施积分,监管机构将总积分限制为上一季度赤字2.5%。 解读:将目前轻型车辆的零排放车辆基础设施信贷规定扩大至中型和重型车辆(MHD) ,为了加快零排放车量的市场渗透。中型和重型部门之前主要用的是柴油,转为电车或加氢车,减少柴油的消耗量。目前美国市场电动车主要包括混合动力电动车(HEV),插电式混合动力电动汽车(PHEV),电池电动汽车(BEV)和燃料电池电动汽车(FCEV)。插电式汽车(PEV)包括PHEV和BEV。美国截止2023年7月PEV在轻型汽车的销售量占比接近11%,占比量还不算高,但是总体趋势是在上升的。后期在政策的支持下,预计会加快美国电动车的渗透率。预计大的趋势是逐渐电动车挤占燃油车,这样减少液体燃料的需求,不利于生物燃料的需求,从而减少相关燃料的需求。 另外可以看到信贷的产生方式分为三种,分别是基于燃料途径,基于项目和基于基础设施ZEV。通过基于基础设施ZEV的推广,更利于电动车发展,这样就会挤占燃油车的市场,从而逐渐缩小生物燃料的需求。

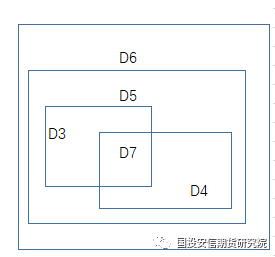

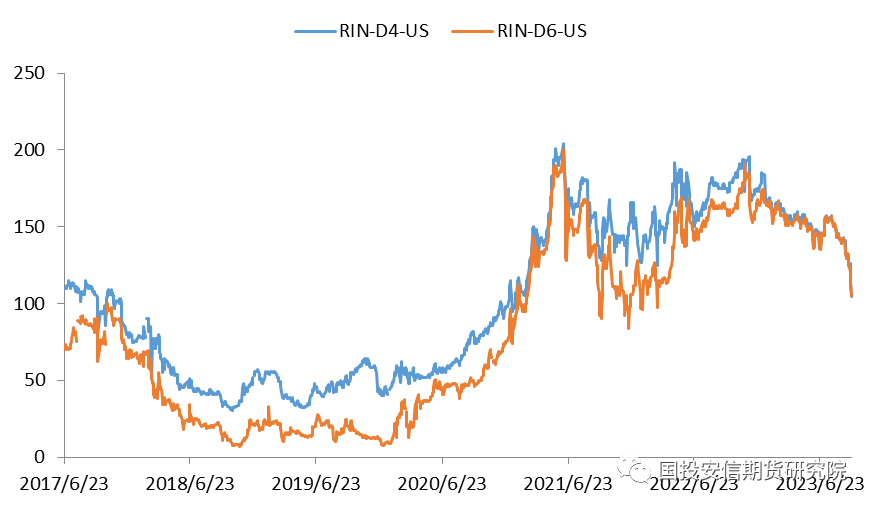

数据来源:CARB,国投安信期货研究院 政策变动7、允许低CI氢的信贷的簿记和索赔 注入管道网络的氢气将有资格进行贷记。对于气态氢,油井到车轮的CI阈值应小于等于55 g/MJ,对于液氢,CI阈值应小于等于90 g/MJ。除非使用生物甲烷生产低ci氢气,化石气体中的氢将被排除在外。 政策变动8、基于项目的贷记即将结束工作人员正在提议对基于项目的信贷条款进行修改,到2040年,石油项目的项目信贷将逐步取消。 政策变动9、电动叉车贷记改装 小型叉车(小于12,000磅)的信用将减少。具体细节并没有展示。 RIN市场的介绍 从RFS的政策规定看。RFS II(可再生能源标准)要求所有负责汽柴油生产或进口最终出售到美国消费市场的责任商均需达到可再生燃料混配标准,即它要求独立企业每年必须实现一定的可再生燃料配比责任量(Renewable Volume Obligation,RVO) 。RIN和RVO 是EPA 用来执行RFS 的机制。RVO 指的是每个汽柴油精炼商和进口商分配的掺混目标,而RIN 的设计则可以监控生物燃料生产与RVO 义务方完成任务的纽带。 再生识别码的类型,是一种嵌套的结构,D6码可以用D3~D7码来替代,D5码可以用D3、D4、D5、D7码来替代。D4码可以用来替代D5和D6。要理解成包含和被包含的关系,可以用其他码来替代完成任务。

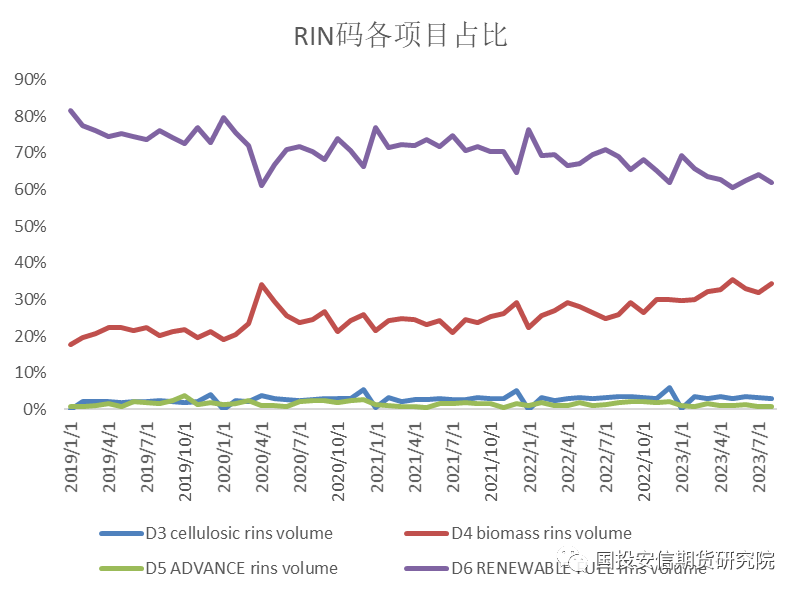

数据来源:EPA,国投安信期货研究院 从RIN各类代码的占比情况看,D4码占比明显在上升(从2019年1月的18%上升至2023年的8月的35%),D6码下滑(从2019年1月的81%下降至2023年的8月的62%),说明D4码在完成任务中发挥的作用更大了。目前D4码的产生,主要途径是生物柴油和可再生柴油以及可再生航煤,该路径目前的主要工艺是酯化和加氢两条工艺,主要原料油脂为主。

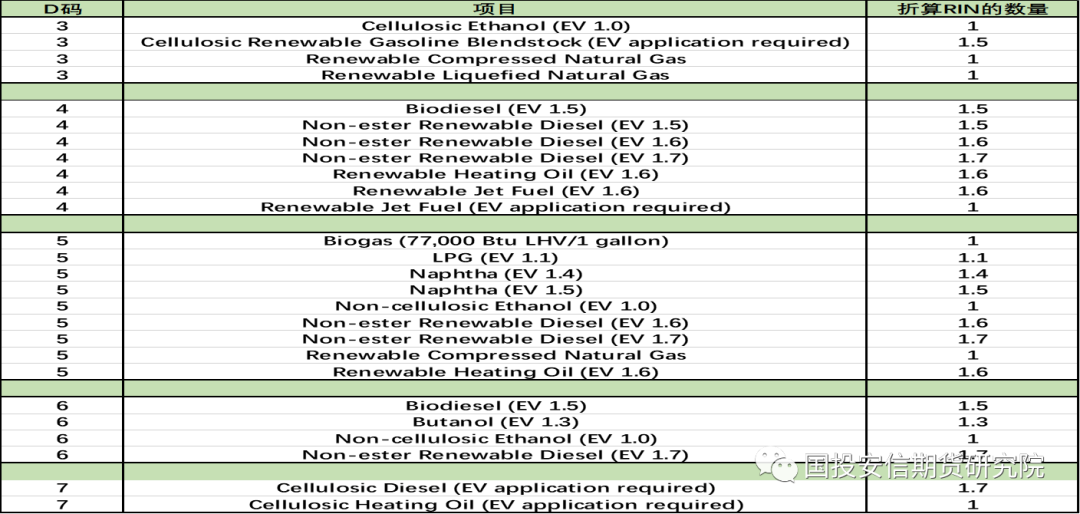

数据来源:EPA,国投安信期货研究院 RIN的EV值的换算(EV值是确定一批可再生燃料可以产生多少加仑RIN)。例如在同样一物理量的情况下,可再生柴油可以产出1.7个RIN,而生物柴油可以产出1.5个RIN,所以会更利于可再生柴油发展。

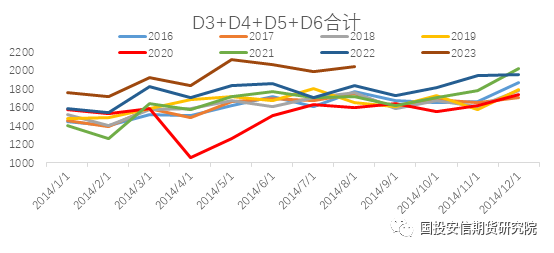

数据来源:EPA,国投安信期货研究院 2023年1-8月份,D3+D4+D5+D6(因为D7量偏少且不连续,暂忽略)合计为154.7亿个,累计同比增加11%,累计同比增15亿个。 D3累计生产4.3亿个,同比增幅为17%,累计同比增加0.65亿个。 D4累计生产50亿个,累计同比增幅为38%,累计同比增加13.8亿个。 D5累计生产1.5亿个,累计同比下降17%,累计同比下降0.33亿个。 D6累计生产98.2亿个,累计同比增加1%,累计同比增加1.2亿个。 可以明显的看出主要是D4码在持续增加,通过上表的D码对应的项目,可以看出D4码主要是生物柴油和可再生柴油及可再生航空煤油是其主要的项目。

数据来源:EPA,国投安信期货研究院 2023年总体需要208.2亿个RIN来满足要求,比去年同比增加0.92%,随着可再生柴油的项目投产,D4码的贡献力度很大。会造成RIN码的供应增加。所以明显能看到2023年1-8月份 D3+D4+D5+D6(因为D7量偏少且不连续,暂忽略)合计为154.7亿个,累计同比增加11%,累计同比增15亿个,增幅远大于政策的要求。 可再生燃料识别码的有效期为两年,即它们产生的年份和下一年。至少80%的年度义务,必须由当年产生的可再生燃料识别码来完成,部分多余的可再生燃料识别码可以留到下一年执行。 由于RIN码有有效期,生产过多的RIN码容易造成RIN的价格跌速较快。

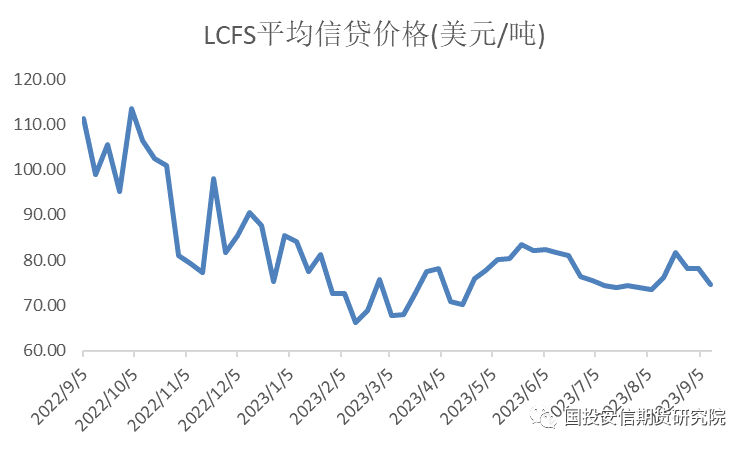

数据来源:EPA,国投安信期货研究院 政策变动对美豆油的影响 LCFS政策变动有利于增加可持续航空燃料的消费,有利于加快电车行业的发展,从而减少石化燃料和相应生物燃料的需求,但这是一个长周期的政策,中短期生物燃料的需求仍然存在。 可再生柴油行业,2024年底之前可以获得1美元/加仑的补贴+RIN收入+LCFS信贷补贴。2025年-2027年可以获得CFPC补贴+RIN收入+LCFS信贷补贴。 随着近期的RIN的价格下跌,以及LCFS政策的变动和LCFS信贷价格的下跌,生物燃料市场再度出现了扰动。RIN价格下跌和LCFS的下跌,会使得补贴收入减少,从而打压美豆油的价格。 LCFS信贷价格也有所下跌,从9月初的78美元/吨跌倒9月上旬的74美元/吨。豆油在LCFS信贷体系下,74美元/吨的信贷价格下拿到的补贴大致在0.3美元/加仑的幅度,如果信贷价格继续下跌,由于信贷额度绝对值不高的情况下,跌幅空间受限,该信贷价格对豆油的价格的边际影响较小。 RIN价格在快速下跌,截止9月22日, RIN-D4码从9月初的高点141美分/加仑跌倒104美分/加仑,跌幅大致在25%。上述RIND4码下跌,导致豆油拿到的补贴会减少0.62美元/加仑。 波动较大的信贷补贴主要是RIN,如果最糟糕的情况,RIN这个市场失效了,RIN的价格跌回0,那么目前美国柴油3.3美元/加仑的价格,美豆油利润是亏损的,美豆油需要跌倒50美分/磅才能盈亏平衡。 如果时间推进到2025~2027年,假设柴油价格还是3.3美元/加仑,随着1美元/加仑补贴的结束,豆油获得补贴更少了,按照可持续航空燃料大致能获得0.3美元/加仑的补贴,假如LCFS信贷获得0.1美元/加仑的补贴,那么美豆油盈亏平衡在40美分/磅。 总之,政策补贴的总体方向是激励产生更多的环保燃料,从而会产生更多的信贷,更多的信贷将打压信贷的价格。不过中短期内,化石能源与替代燃料将是共存的状态,中短期仍然是有利于相关原料的需求。但趋势是化石能源会慢慢被取代。

数据来源:CARB,路透,国投安信期货研究院 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]