聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

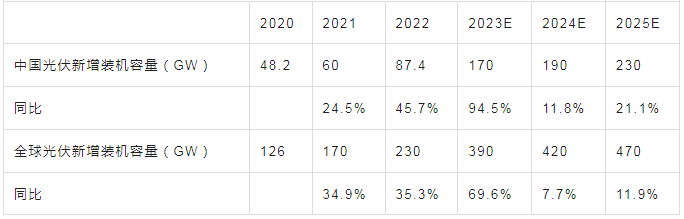

| 全球脱碳大势所趋,新能源产业前景广阔 随着全球工业化进程的加速,传统化石能源的消耗量日益加剧,带来日趋严重的温室气体效应,给人类生存环境造成了严峻的威胁。为此,实现“碳达峰”和“碳中和”既是世界各国应对气候变化、改善生态环境质量的重大战略决策,也是一场广泛而深刻的经济社会系统性变革。“双碳”目标驱动下,光伏、风电、新能源车作为可再生能源的重点领域,是实现能源安全与绿色发展的重要保障,迎来了前所未有的发展机遇。 (一)光伏领域 光伏是指通过太阳能电池的光生伏特效应,将光能直接转化为电能的发电系统。在全球碳中和目标的大环境下,由于光伏发电具有清洁性、可持续性、不受资源分布地域限制等优势,叠加光伏发电成本持续下行带来的驱动,世界各国对光伏的推广力度不断加大,预计光伏需求将持续高速增长。 步入2023年,我国及全球光伏市场发展势头强劲,中国光伏行业协会曾在7月份将今年我国光伏新增装机容量预测值从95GW-120GW上调至120GW-140GW,将全球光伏新增装机容量预测值从280GW-330W上调至305GW-350GW。据国家能源局数据,2023年我国1-9月新增光伏装机容量已达到128.94GW,同比增加154.5%。再考虑到四季度是光伏装机的传统旺季,预计2023年光伏新增装机数据将超过中国光伏协会的预测水平。结合已公开的光伏装机相关数据和各国光伏政策导向,我们预计我国光伏新增装机容量将从2022年的87.4GW提升至2025年的230GW,全球光伏新增装机容量将从2022年的230GW提升至2025年的470GW。 图表 1:中国及全球光伏新增装机容量预测

数据来源:SMM Wind CPIA GWEC 广州期货研究中心 (二)风电领域 风电运用风力发电机组将风能直接转化为电能,是规模化发展潜力较大的一种新能源发电方式。根据风力发电机架设在陆地还是海洋,风电可以分为陆上风电和海洋风电。由于海洋环境比陆地更加复杂,海上风电比陆上风电的电场架设难度更高、防腐蚀性要求更严格、造价成本更贵,但海上风电的优势在于电机架设不受地形条件限制,不占用土地,而且海上风力资源更为丰富。中国、英国、荷兰、美国等多个国家把海上风电作为新能源发展战略中的重点,不断加强对海上风电的规划部署,扩大相关投资力度,全球海上风电规模将会迎来更大的发展空间。 2022年全球和国内风电新增装机容量下降,原因主要在于2020年陆上风电抢装的热潮对部分需求带来了一定的抑制作用,且2021年以来风电装机成本持续下降,业主与装机厂两端进入价格博弈。在环保政策扶持和风电经济性提高的驱动之下,未来风电行业具有广阔的发展空间。 对于国内风电新增装机容量的预测,Mysteel预计我国风电新增装机容量将从2022年的49.83GW提升至2025年的63GW,其中陆上风电新增装机容量和海上风电新增装机将分别从2022年的44.67GW和5.16GW提升至2025年的53GW和10GW。 对于全球风电新增装机容量的预测,根据GWEC在《2023全球风能报告》中的预测,全球风电新增装机容量将从2022年的78GW提升至2025年的135GW,其中,陆上风电新增装机容量和海上风电新增装机容量将分别从2022年的69GW和9GW提升至2025年的109GW和26GW。 图表 2:中国及全球新增风电装机容量预测

数据来源:Mysteel CWEA GWEC 广州期货研究中心 (三)新能源汽车领域 新能源汽车与传统燃油汽车的区别主要在于电力驱动及控制系统。新能源汽车的电力驱动及控制系统由驱动电动机、电源和电动机的调速控制装置等组成。 步入2023年后,由于我国新能源汽车购置补贴退场、全球经济疲弱、车企低价竞争等多重因素,我国新能源汽车需求增速明显放缓。 在全球一致的环保目标下,新能源汽车行业景气度有望回升,新能源需求仍具有增长动力。从国内市场来看,我国经济持续向好发展,叠加陆续出台的新能源汽车消费鼓励政策,有望提升新能源汽车行业活力。根据我国汽车技术发展总体目标,到2025年,新能源汽车占汽车总销量的20%左右;到2035年,新能源汽车成为主流,占汽车总销量50%以上。从海外市场来看,2022年新能源汽车在全球市场的渗透率为17%,可见市场渗透率仍有宽广的提升空间,叠加各国政策刺激,新能源汽车需求增量仍可观。 我们预测,我国新能源汽车产量将从2022年的705.8万辆提升至2025年的1339万辆;全球新能源汽车产量将从2022年的1014.2万辆提升至2025年的2186万辆。 图表 3:中国及全球新能源汽车产量预测

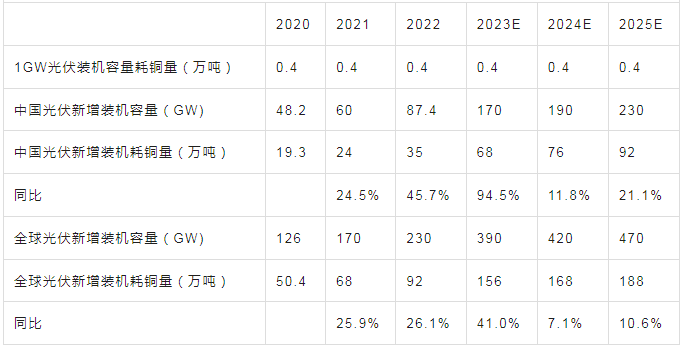

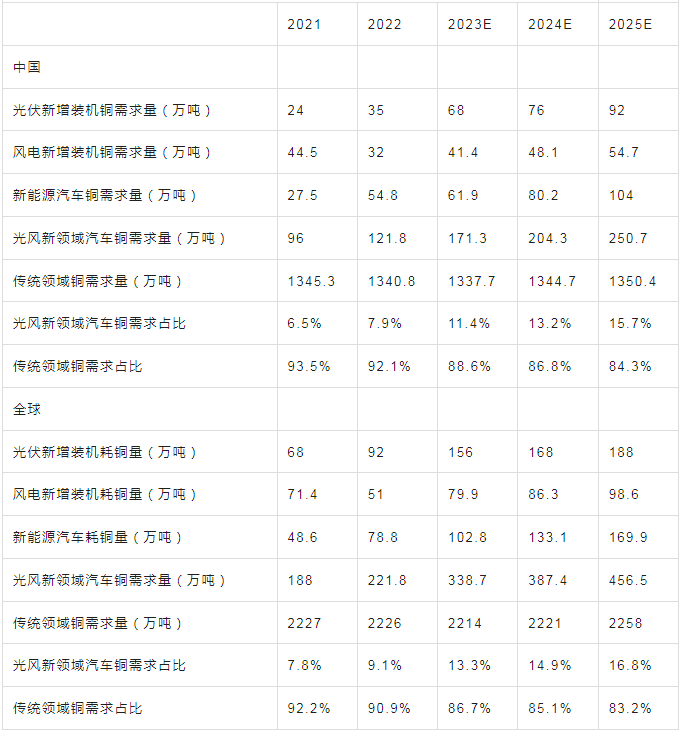

数据来源:Wind EV Sales 国家统计局 国际汽车联合会 广州期货研究中心 新能源发展对铜需求的影响 (一)光伏领域领域耗铜量预测 铜在光伏领域中主要用于制作铜带。铜带是光伏组件中的一个重要原材料,用于制造光伏焊带、光伏逆变器、汇流箱、电缆等。在光伏铜带中,铜含量通常不低于99.99%,氧含量不高于10ppm。铜对于太阳能的收集,存储和分配至关重要,铜良好的导电性和耐用性可提高光伏电池和模块的效率以及性能。 关于光伏新增装机对铜的需求用量,不同研究机构所给的参数略有差距,但都在0.4万吨/GW-0.55万吨/GW之间。我们取保守值,以1GW光伏新增装机容量用铜0.4万吨做测算,预计我国光伏新增装机容量的耗铜量将从2022年的35万吨提升至2025年的92万吨,全球光伏新增装机容量的耗铜量将从2022年的92万吨提升至2025年的188万吨,年化增长率分别为38%、26.9%。 图表 4:不同机构公布的光伏装机耗铜量

数据来源:公开信息整理 广州期货研究中心 图表 5:中国及全球光伏市场对铜金属需求预测

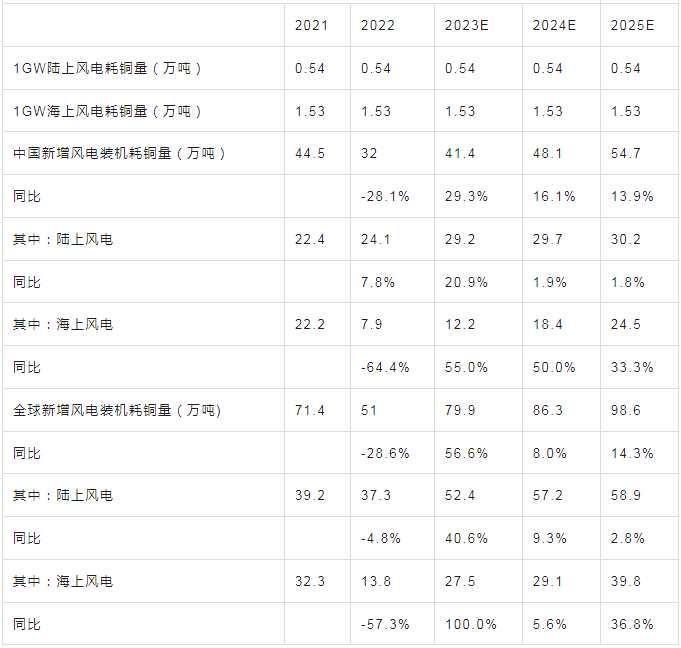

数据来源:CPIA CIA Navigant Research 广州期货研究中心 (二)风电领域领域耗铜量预测 铜在风电领域中主要用于电缆、发电机、变压器、轮齿箱等部件,其中,电缆对铜的耗量最高,包括集电器电缆、配电电缆和塔筒电缆。相比于陆上风电装机,海上风电装机对铜的使用量更高,这是因为陆上风电装机通过集电器电缆与变电站相连,然后与输电网络相连;而陆上风电装机通过集电器电缆与海上升压站相连之后,要再经配电电缆与地面变压站相连,才能与输电网络相连。 据Wood Mackenzie数据,以陆上风电装机平均耗铜量为0.54万吨/GW,海上风电装机平均耗铜量为1.53万吨/GW测算,从国内来看,我们预计我国风电新增装机的耗铜量将从2022年的32万吨提升至2025年的54.7万吨,年化增长率为19.6%,其中,陆上风电新增装机和海上风电新增装机的耗铜量将分别从2022年的24.1万吨、7.9万吨提升至2025年的30.2万吨、24.5万吨。从全球来看,我们预计全球风电新增装机的耗铜量将2022年的51万吨提升至2025年的98.6万吨,年化增长率为24.6%,其中,陆上风电新增装机和海上风电新增装机的耗铜量将分别从2022年的37.3万吨、13.8万吨提升至2025年的58.9万吨、39.8万吨。 图表 6:中国及全球新增风电装机容量对铜需求量预测

数据来源:Mysteel,CWEA,GWEC,Wood Mackenzie,广州期货研究中心 (三)新能源汽车领域耗铜量预测 铜在新能源汽车领域中主要用于高压线束、驱动电机、锂离子动力电池等部件。新能源汽车的高压线束及其配套使用的接触件基本都以退火纯铜为原材料,这是因为铜具有耐高温、耐腐蚀、延展性好、导热率高、导电性好等优良特性。相比于传统燃油汽车,新能源汽车增加了电池、电驱动机、智能驾驶系统等配置,对高低压线束存在更大的需求。此外,铜材料具有良好的导热性和导电性,能够提升驱动电机的性能,因此也被广泛应用于各种新能源汽车的驱动电机。在新能源汽车电池方面,铜箔被应用于锂离子电池负极的集电体以优化锂离子电池的能量密度;铜排被应用于锂离子电池模组间的连接环节,帮助提高锂离子电池的安全性能。 据国际铜业协会(ICA)数据,混合动力乘用车的平均耗铜量约为60Kg/辆,纯电动乘用车的平均耗铜量约为83kg/辆。2022年,我国纯电动汽车的销量为503.35万辆,混合动力汽车的销量为151.48万辆,即2022年我国纯电动汽车与混合动力汽车的销售比例为3.32:1。根据该比例,以单辆新能源汽车平均耗铜量为77.68kg做测算,预计我国新能源汽车的耗铜量将从2022年的54.8万吨提升至2025年的104万吨,全球新能源汽车市场的耗铜量将从2022年的78.8万吨提升至2025年的169.8万吨,年化增长率分别为23.8%、29.2%。 图表 7:中国及全球新能源汽车对铜金属需求预测

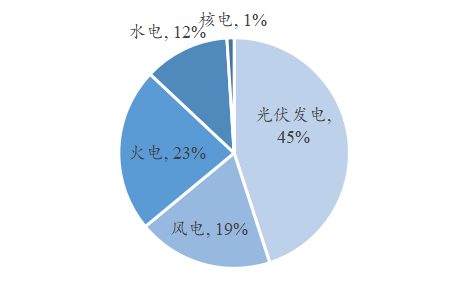

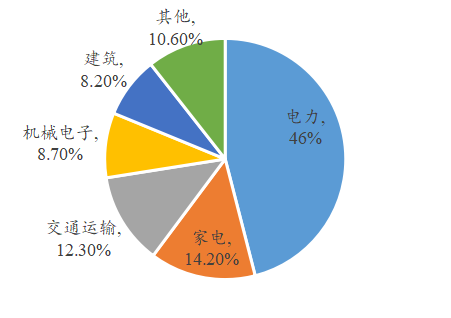

数据来源:CAAM,EV Tank,EV Sales,广州期货研究中心 (四)新能源发展对铜需求结构影响 铜在现代工业中有着广泛的用途,从国内来看,2022年铜的终端需求结构中电力占比46%,家电占比14.2%,交通运输占比12.3%,机械电子占比8.7%,建筑占比8.2%,其他领域占比10.6%。新能源发展对于铜需求的影响主要体现在电力领域和交通运输领域: 在发电领域,未来电力增量主要集中在新能源发电,且新能源发电与传统发电相比对铜的需求强度更高,因此新能源发电对铜需求具有明显拉动作用。 随着经济社会的迅速发展及终端用能电气化的提升,各类工商业用电需求和居民用电需求将不断增加。根据中国电科院周孝信院士在《“双碳”目标下我国能源电力系统发展前景和关键技术》报告中提出的预测,我国电力需求将从2022年的8.64万亿千瓦时持续增长至2030年的11.1万亿千瓦时。而在电力需求增长过程中,传统发电装机比例逐步下降,清洁能源发电装机高速增长,其中光伏发电和风力发电贡献重要增量。在2022年我国新增发电设备各类别占比中,传统的火力发电新增设备仅占23%,光伏发电和风力发电占比达到了64%。国际能源署提出2050年发电结构提升目标,即火电逐步退出历史舞台,光伏和风电成为最主要的发电方式。 图表 8: 2022年国内新增发电设备结构

数据来源:Wind SMM 广州期货研究中心 光伏发电和风力发电对铜的用量明显高于传统发电,根据铜业发展协会(CIA)的研究数据,新能源发电体系对铜的消耗量比在传统发电系统中高8-12倍。据公开资料,传统火力发电容量对铜的平均消耗量约为0.05万吨/GW;而根据铜业发展协会(CIA)数据,光伏装机容量对铜的平均消耗量约为0.4万吨/GW;根据Wood Mackenzie数据,陆上风电装机对铜的平均消耗量为0.54万吨/GW,海上风电装机平均耗铜量为1.53万吨/GW。 图表 9:2022年中国铜终端需求结构

数据来源:Wind SMM Mysteel CPIA CIA EV Sales GWEC Wood Mackenzie 广州期货研究中心 图表 10: 2025E中国铜终端需求结构

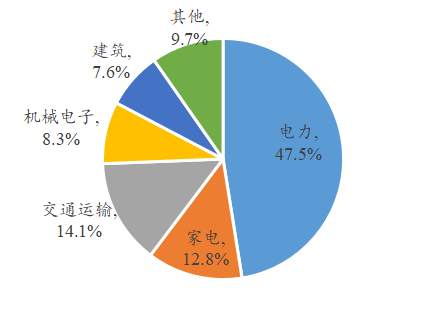

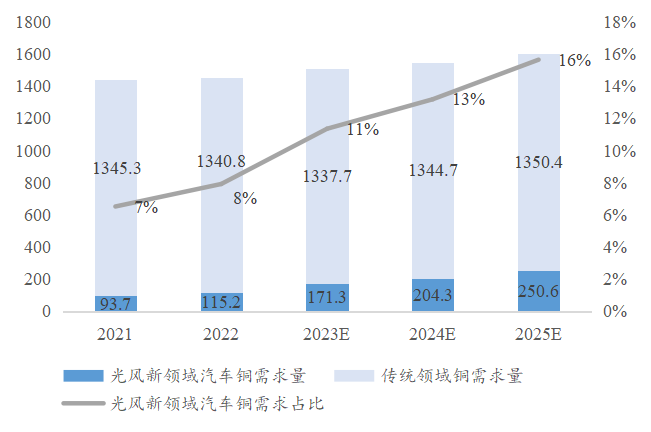

数据来源:Wind SMM Mysteel CPIA CIA EV Sales GWEC Wood Mackenzie 广州期货研究中心 新能源在交通领域给铜需求带来增量,一是随着渗透率提升,新能源汽车保有量持续扩张;二是新能源汽车对铜的需求强度明显高于传统燃油汽车。据国际铜业协会(ICA)数据,传统燃油乘用车的平均耗铜量约为15kg/辆,混合动力乘用车的平均耗铜量约为60Kg/辆,纯电动乘用车的平均耗铜量约为83kg/辆,即新能源汽车的耗铜量约为传统燃油汽车的4-5.5倍。 综合上文的分析,从国内来看,我们认为光伏、风电及新能源汽车领域铜需求量将从2022年的121.8万吨提升至2025年的250.7万吨,在铜需求中的占比将从2022年的7.9%提升至2025年的15.7%。从全球来看,我们认为光伏、风电及新能源汽车领域铜需求量将从2022年的221.8万吨提升至2025年的456.5万吨,在铜需求中的占比将从2022年的9.1%提升至2025年的16.8%。 图表 11:中国及全球新能源领域在铜需求占比

数据来源:Wind SMM Mysteel CPIA CIA EV Sales GWEC Wood Mackenzie 广州期货研究中心 图表 12:我国新能源领域铜需求量发展趋势

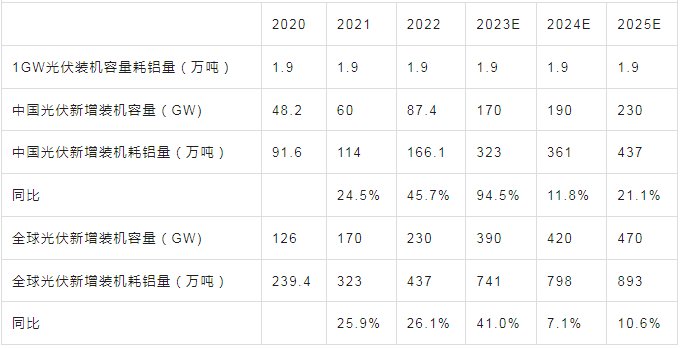

数据来源:Wind SMM Mysteel CPIA CIA EV Sales GWEC Wood Mackenzie 广州期货研究中心 新能源发展对铝需求的影响 (一)光伏领域耗铝量预测 铝在光伏领域中的主要用途是制作光伏边框以及光伏支架。光伏边框是光伏组件的一个关键组成部分,其主要功能是对玻璃边缘进行保护,增强光伏组件的密封性和力学强度,并便于组装、运输。由于铝合金具有强度高、牢固性强、导电性好、耐腐蚀、抗氧化、易于回收等优势,铝边框一直为光伏边框的主流,市场渗透率超过95%。我们预计在2023-2025年内,铝边框将继续占据主导地位。光伏支架是在光伏发电系统中用于放置、安装和固定光伏面板的一种支架。由于铝合金支架的造价较高,且承载能力有限,一般应用于分布式光伏电站,不用于集中式光伏电站。 据Navigant Research数据,我们以1GW光伏装机容量对铝金属的使用量为1.9万吨做测算,预计我国光伏新增装机的耗铝量将从2022年的166.1万吨提升至2025年的437万吨,全球光伏新增装机的耗铝量将从2022年的437万吨提升至2025年的893万吨,年化增长率分别为38.1%、26.9%。 图表 13:中国及全球光伏市场对铝金属需求预测

数据来源:CPIA IRENA Navigant Research 广州期货研究中心 (二)新能源汽车领域耗铝量预测 铝在新能源汽车领域中主要用于车身、发动机壳体、底座、车轮等各种部件。与传统燃油汽车相比,新能源汽车对铝的耗量更高,而且其充电桩的导轨和线缆也对铝有用量。铝合金的耐腐蚀性和延展性好,而且其密度仅为2.68g/cm3,只有钢铁材料密度的30%左右,因此,采用铝合金代替钢材能够有效降低汽车重量。由于汽车车身重量不但与车辆的二氧化碳排放量密切相关,而且直接影响着电能消耗和续航能力,在节能减排的时代背景下,新能源汽车朝着轻量化方向不断发展,单车用铝量将呈增加趋势。 根据SMM的数据,新能源汽车的耗铝量是传统燃料汽车的3-4倍,纯电动乘用车的平均耗铝量约为292kg/辆,混合动力乘用车的平均耗铝量约为206kg/辆。根据富宝资讯的统计,2020年我国传统乘用车的耗铝量为138.6 kg/辆,到2023年6月,我国新能源汽车的平均耗铝量为220 kg/辆。据依据《节能与新能源汽车技术路线图1.0》中的数据,2020年新能源汽车用铝量达到190 kg/辆、2025年单车用铝量将达到250kg、2030年单车用铝量将超过350kg。我们基于2023年全年新能源汽车平均耗铝量为230 kg/辆,并在汽车轻量化趋势下对铝的需求强度不断增加的关键假设,预计我国新能源汽车领域耗铝量将从2022年的155.3万吨提升至2025年的334.8万吨,全球新能源汽车领域耗铝量将从2022年的223.1万吨提升至2025年的546.5万吨,年化增长率分别为29.2%、34.8%。 图表 14:中国及全球新能源汽车对铝金属需求预测

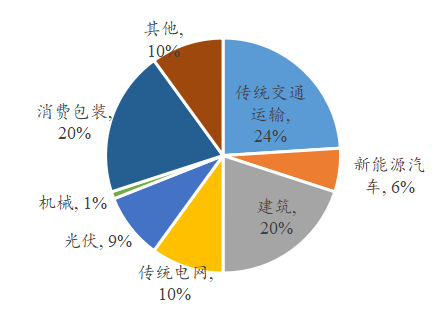

数据来源:CAAM,EV Tank,EV Sales,广州期货研究中心 (三)新能源发展对铝需求结构影响 铝金属具备耐腐蚀、耐冲击、导电性能好、质量轻等优点,因此在建筑、交通、电力、机械、消费包装等多个方面都有广泛的应用。新能源对铝需求的影响体现在两个方面:一是光伏发电地持续扩张将带动铝的需求,二是新能源汽车渗透率不断提升及汽车轻量化趋势将明显增加铝的需求用量。全球第三大铝业公司俄罗斯铝业(俄铝)在SMM铝业论坛上表示,全球对光伏的需求将持续贡献铝需求,电动汽车市场将加速铝需求增长,未来十年光伏和电动汽车将贡献超过50%的铝需求增量。 从国内铝需求结构来看,我们预计光伏及新能源汽车领域铝需求量将从2022年的321.4万吨提升至2025年的771.8万吨,在铝需求中的占比将从8.1%提升至2025年的15.3%。从全球铝需求结构来看,我们预计光伏领域铝需求占比将从2022年的6.6%提升至2025年的9%,新能源汽车领域铝需求占比将从2022年的4%提升至2025年的6%。 图表 15:2023E全球铝需求结构

数据来源:Wind SMM IAI CPIA IRENA Navigant Research EV Sales CPIA GWEC 广州期货研究中心 图表 16: 2025E全球铝需求结构

数据来源:Wind SMM IAI CPIA IRENA Navigant Research EV Sales CPIA GWEC 广州期货研究中心 图表 17:中国及全球新能源领域在铝需求占比

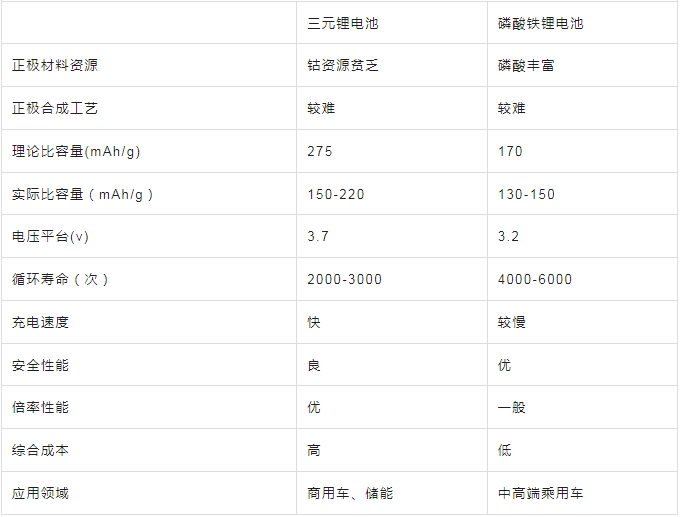

数据来源:Wind SMM IAI CPIA IRENA Navigant Research EV Sales CPIA GWEC 广州期货研究中心 新能源发展对镍需求的影响 (一)新能源汽车耗镍量预测 新能源汽车对镍的用量与两个维度有关:一个方面是三元锂电池与磷酸铁锂电池的替代性关系;另一方面是三元锂电池的高镍化趋势。 新能源汽车的动力电池可以划分为三元锂电池和磷酸铁锂电池两类,其中,三元电池具有能量密度较高、低温性能较好、充电速度较快等优点,但近年来磷酸铁锂电池在成本更低、使用寿命更长、安全性更好的优势下给三元电池带来了冲击。根据中国汽车动力电池产业创新联盟数据,2022年我国新能源汽车动力电池装机量为183.8GWh,其中三元电池装机量为110.4GWh,占比约37.5%,磷酸铁锂电池装机量为183.8GWh,占比约 62.4%。 图表 18:三元电池与磷酸铁锂电池性能对比

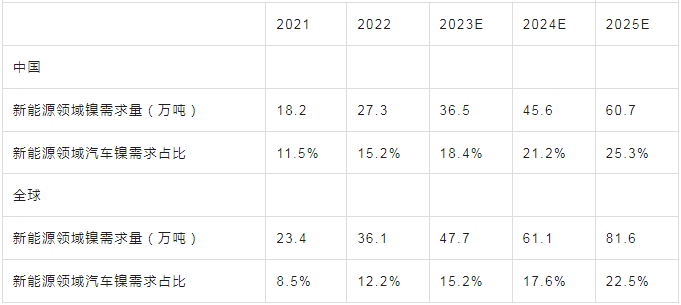

数据来源:公开资料整理 广州期货研究中心 三元电池根据镍元素的含量可以划分为低镍三元电池、中镍三元电池和高镍三元电池。根据Mysteel的数据,2022年三元电池NCM333、NCM523、 NCM622、 NCM811的产量占比分别为0.53%、15.21%、29%、55.26%。镍元素的含量愈高,三元电池的能量密度也愈高,汽车的续航能力和安全性也愈好,三元电池高镍化势不可挡。 由于新能源汽车对于镍的需求几乎全部来自于三元电池产业链,且基于参数的可得性,我们从三元前驱体的角度来测算新能源汽车领域对镍的需求量。对于三元前驱体出货量的预测,我们引用高工产业研究院(GGII)的预测数据。 SMM每月公布三元前驱体加权耗镍量,该指标是根据不同系别三元前驱体的产量占比*该系别的平均单吨耗镍量算得。我们取该指标的平均值作为年度参数,并认为2025年单吨三元前驱体加权耗镍量将超过0.5吨。我们预计我国新能源汽车领域耗镍量将2022年的27.3万吨提升至2025年的60.7万吨,全球新能源汽车领域耗镍量将从2022年的36.1万吨提升至2025年的81.6万吨,年化增长率分别为30.5%、31.3%。 图表 19:中国及全球新能源汽车对镍金属需求预测

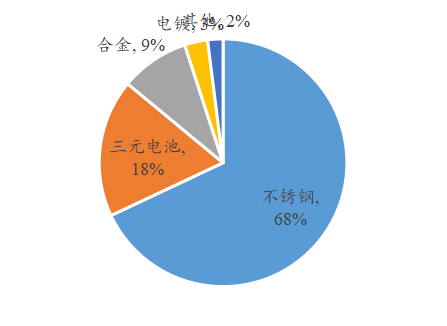

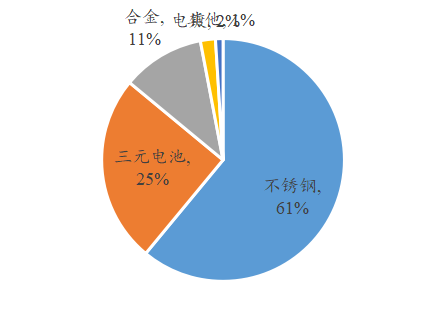

数据来源:SMM GGII 广州期货研究中心 (二)新能源发展对镍需求结构影响 镍的终端需求主要分布在不锈钢、三元电池、合金和电镀四个领域。在汽车行业,传统燃油汽车和非三元电池的新能源汽车对于镍金属的用量微乎其微,只有极少数汽车会采用镍基合金作为车身材料,因此汽车行业对镍的需求基本来自于三元电池。虽然磷酸铁锂电池对于三元电池具有替代性,但高端车型仍以三元电池为主流,往后看,随着汽车行业的高端化和智能化进程的加快,三元电池的需求量尚有增长空间,叠加三元电池高镍化趋势,有望继续拉动镍的需求。 在我国原生镍终端需求结构中,我们预计三元电池领域镍需求占比将从2022年的15.2%提升至2025年的25.3%。在全球原生镍终端需求结构中,我们预计三元电池领域镍需求占比将从2022年的12.2%提升至2025年的22.5%。 图表 20:2023E中国原生镍需求结构

数据来源:SMM GGII 广州期货研究中心 图表 21: 2025E中国原生镍需求结构

图表 22:中国及全球新能源领域在镍需求占比

数据来源:SMM GGII 广州期货研究中心 总结 在“双碳”目标下,本文基于光伏、风电和新能源汽车这三个新能源领域的发展前景分析,对主要有色金属品种未来需求格局进行展望。 清洁能源革命背景下,光伏、风电、新能源车作为可再生能源的重点领域,是实现能源安全与绿色发展的重要保障。据预测,我国光伏新增装机容量、风电新增装机容量、新能源汽车产量将分别从2022年的87.4GW、49.83GW、705.8万辆提升至2025年的230GW、63GW、1339万辆;全球光伏新增装机容量、风电新增装机容量、新能源汽车产量将分别从2022年的230GW、78GW、1014.2万辆提升至2025年的470GW、135GW、2186万辆。 我们聚焦分析新能源发展对铜、铝、镍金属需求的影响: (一)铜 在发电领域,新能源发电与传统发电相比对铜的需求强度更高,因此新能源发电对铜需求具有明显拉动。类似的,新能源在交通领域给铜需求带来增量,一是随着渗透率提升,新能源汽车保有量持续扩张;二是新能源汽车对铜的需求强度明显高于传统燃油汽车。据测算,从国内来看,我国光伏、风电及新能源汽车领域在铜需求中的占比将从2022年的7.9%提升至2025年的15.7%;从全球来看,光伏、风电及新能源汽车领域在铜需求中的占比将从2022年的9.1%提升至2025年的16.8%。 (二)铝 新能源对铝需求的影响体现在两个方面:一是光伏发电地持续扩张将带动铝的需求,二是新能源渗透率不断提升及汽车轻量化趋势将明显增加铝的需求用量。从国内铝需求结构来看,我们预计光伏及新能源汽车领域铝需求占比将从8.1%提升至2025年的15.3%。从全球铝需求结构来看,我们预计光伏领域铝需求占比将从2022年的6.6%提升至2025年的9%,新能源汽车领域铝需求占比将从2022年的4%提升至2025年的6%。 (三)镍 新能源对镍的需求体现于三元电池。虽然磷酸铁锂电池对于三元电池具有替代性,但高端车型仍以三元电池为主流,随着汽车行业的高端化和智能化进程的加快,三元电池的需求尚有增长空间,叠加三元电池高镍化趋势,有望拉动镍的需求。在我国原生镍需求结构中,我们预计三元电池领域镍需求占比将从2022年的15.2%提升至2025年的25.3%。在全球原生镍需求结构中,我们预计三元电池领域镍需求占比将从2022年的12.2%提升至2025年的22.5%。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]