聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

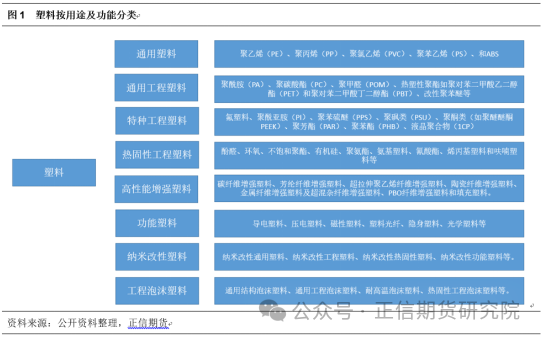

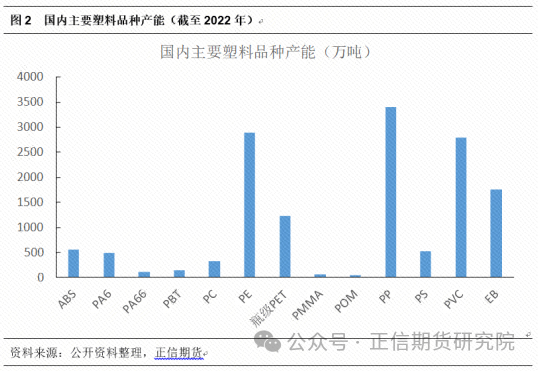

| 塑料是化工产业链中的重要产品,广泛应用于工、农、交、医疗及日常生活等各个方面,本文主要介绍塑料市场上下游及未来展望。 一、塑料板块 1.塑料基本介绍 据各种塑料不同的使用特性,通常将塑料分为通用塑料、工程塑料、特种塑料及功能塑料等。通用塑料一般是指生产量大、成型性好、价格便宜、广泛使用的塑料,多用于制作日用品,主要包含五大品种,均与上市期货品种有关(PS和ABS是苯乙烯下游,PE、PP、PVC均为期货品种)。 工程塑料在机械性能、耐久性、耐腐蚀性、耐热性等方面能达到更高的要求,而且加工更方便并可替代金属材料,被广泛应用于电子电气、汽车、建筑、办公设备、机械、航空航天等行业,以塑代钢、以塑代木已成为大众流行趋势,主要包括聚碳酸酯、聚酰胺、聚缩醛、变性聚苯醚、聚酯、聚苯硫醚、聚芳基酯,热硬化性塑胶则有不饱和聚酯、酚塑胶、环氧塑胶等。 各种塑料都因其自有特性,因而用在不同领域,虽然有些塑料间可以替代,但需要考虑到工艺流程、技术壁垒、价格等因素。在国内目前使用量相对较多的包括20多种塑料中,从产能上看通用塑料品种的明显高于其他塑料。

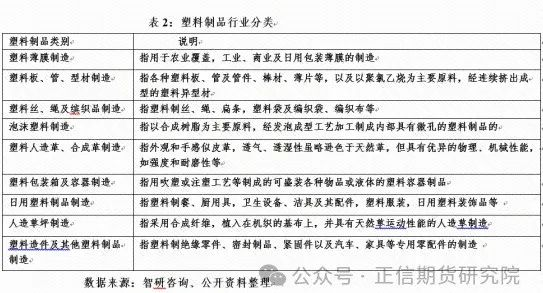

2.塑料制品介绍 塑料制品是采用塑料为主要原料,经注塑、吹塑、压延等工艺得到的制品,包括利用回收的废旧塑料加工再生产的制品,主要应用领域包括日用品、农业、建筑业、工业包装业等。塑料制品与其他材料相比,具有5大特点:(1)重量轻;(2)优良的化学稳定性;(3)优异的电绝缘性能;(4)热的不良导体,具有消声、减震作用;(5)机械强度分布广和较强的比强度。

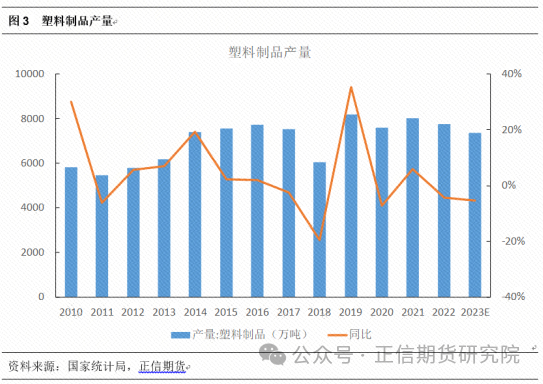

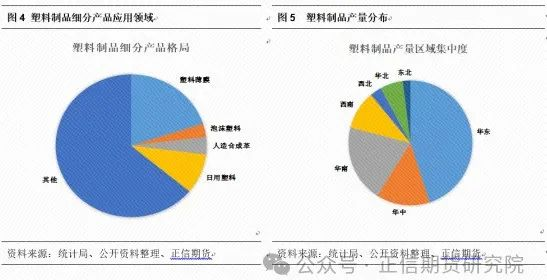

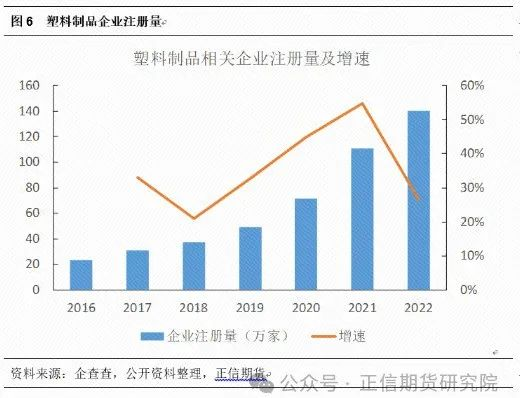

我国塑料工业的始于建国初期,历经改革开放中发展起来,目前已建立门类齐全、独立完整的制造体系,中国已成为塑料制品的生产、消费和出口大国。截至2019年 12月,中国塑料制品产量达到8180万吨,较90年代初增加了20多倍,2020-2023年受到疫情以及宏观压力影响,国内制成品产量环比下滑,2023年全年预计7500万吨左右。我国塑料制品生产主要集中在广东、浙江、福建、江苏、安徽等地区,其中广东占比17 %左右,全国前十省份塑料制品总产量占比接近80%。东部区域依靠相对良好的政商环境、完善的产业配套、便捷的交通物流和较大的出口优势,塑料制品产量稳定,产业区位聚集优势愈发明显。而塑料原料中,西北区域依靠其煤炭电力等成本优势,原料产能占比靠前,因此塑料原料的主要贸易流向是西北流向华东华南区域。塑料厂家属于化工板块企业集中偏低的行业,下游更是分散,塑料制品企业注册量超过100万家,全国塑料制品行业规模以上企业也近2万家。 从国内塑料制品产品细分市场看,塑料薄膜产量占比20%左右;日用塑料产量占比9%左右;人造合成革产量占比4%;泡沫塑料产量占比3%左右;其它塑料产量占64%左右(包括塑料板管型材、塑料丝绳及编织品、塑料包装箱及容器、塑料零件等)。 我国是塑料制品出口大国,出口占国内产量的15%左右,出口地主要集中在欧美和亚洲,包括东南亚(主要包括越南、马来西亚、泰国、新加坡、菲律宾、印度尼西亚、缅甸)、美国和欧盟。近些年受“一带一路”等政策带动,印度、东南亚、俄罗斯、澳大利亚、沙特等国家与地区出口增速居前,东南亚成为我国塑料制品第一大出口市场。出口的塑料制品中,日用塑料,塑料板、片、膜、箔、带及扁条,塑料包装等靠前。

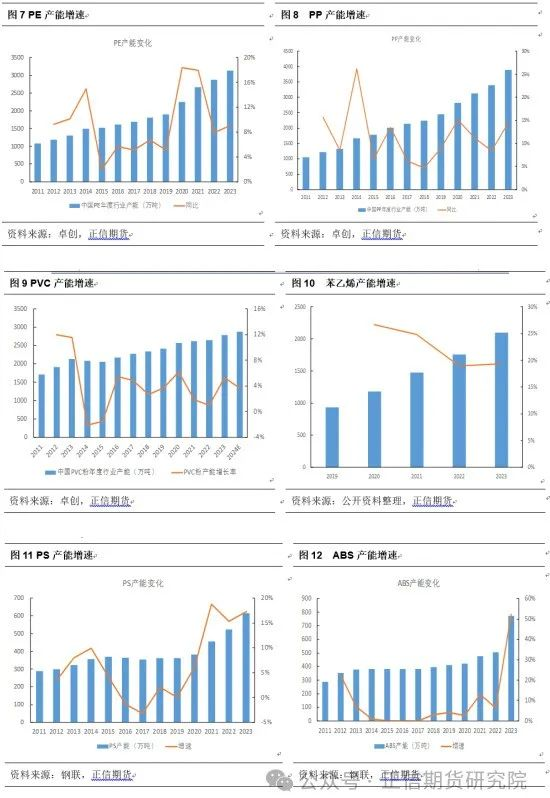

二、通用塑料介绍 1.产能 从产能上看,当前PP产能为塑料原料中最高,5大通用塑料仍处于产能扩张期,其中2023年PE产能增速在9%(HDPE产能最高、其次LLDPE、LDPE),PP为14%,PVC为5%,PS为17%,ABS为50%,EB为20%左右(EB虽然没划入塑料板块,但其属于PS和ABS上游),PVC在2015年供给侧改革后产能增速放缓,此外由于碳中和、环保等政策限制了电石法新增产能,而终端地产需求下滑,供需宽松下预计未来PVC仍将维持低产能增速,而且乙烯法占比将逐步提升。按照现有的新产能计划看,PP、PS、ABS、EB在2024-2025年仍维持较高速增长态势。

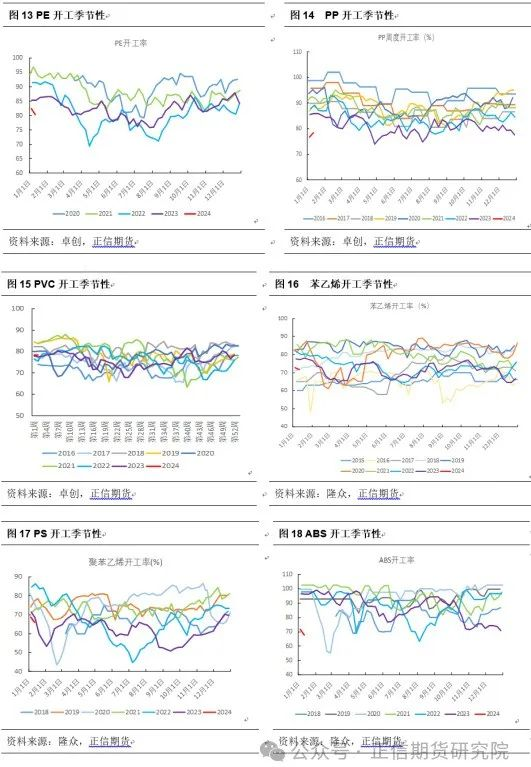

2.开工 从开工季节性上看,PP 原料供应受设备检修影响较为直接,不过各生产设备检修时间并无明显季节性特征,而PP 原料丙烯主要通过石脑油、甲醇及丙烷制取,原料价格与石油、煤炭、天然气价格密切相关,是影响产品成本的主要因素。由于二、三季度是用煤、用电高峰下,PP的开工相对而言低于一、四季度。 对于PE而言,随着下游需求的转弱,二季度是聚乙烯装置传统检修季节,PE的开工季节性相对而言更加明显,二季度开工是全年低位,此外PE主要原料乙烯来源原油,原料价格也会影响到企业成本进而影响到阶段性开工。 对于PVC而言,每年有两次检修,包括4-6月以及9-11月,通常这阶段是上游减产,下游需求旺季进而带来社会库存去库。目前国内主要为电石法工艺,上游煤炭价格变动会造成PVC成本端波动,不过近两年则需要增加考虑烧碱价格变化,PVC单产品亏损严重但是烧碱利润补充下,主动减产企业不多,PVC 开工依旧位处在高位。 对于EB、ABS、PS而言,装置检修并未太明显季节性,年内开工变化更多还是考虑原料供应及自身成本端变化。

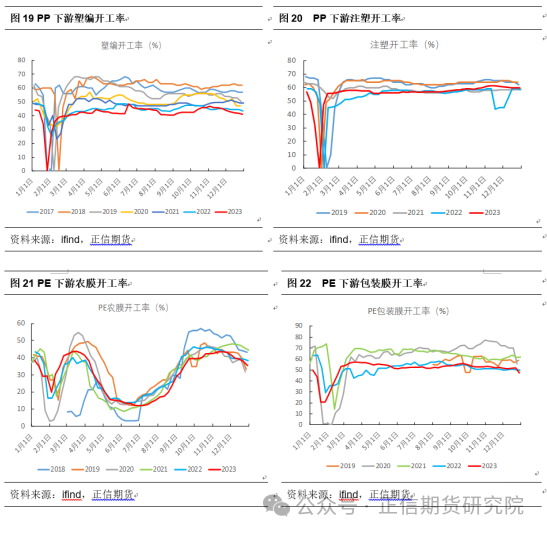

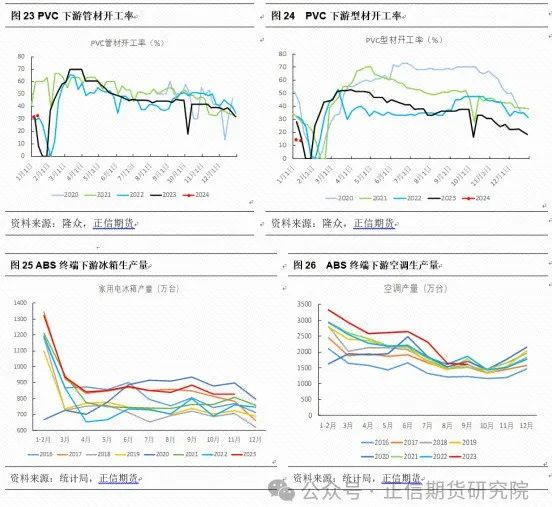

3.需求 从下游开工看,PP 主要下游为塑编、注塑及膜料行业,塑编制品集中在华北,主要用于生产塑料袋、塑料瓶、塑料桶、塑料管等;注塑制品集中在华东、华南,中国是世界最大玩具生产国、出口国,广东产量占比在70%左右,我国家电产地华东华南产量占 2/3 以上。我国双向拉伸 PP 薄膜产地中浙江、江苏、广东三省占比超过70%。从季节性角度上看,由于PP下游小厂偏多,因此存在假期效应,春节期间下游多数放假,通常2月为年内开工淡季,此外近些年禁塑令等政策以及可降解塑料等出现,塑编同期开工有一定下滑。共聚注塑开工受到制品出口以及国内经济增速下滑等影响近两年略有下滑,整体而言受到影响不大。 聚乙烯下游中薄膜占比超过50%,其中农膜开工具有明显的季节性,春节过后开工率会缓慢回升,进入二季度后开工持续下降,并处于年内最低水平附近。随着秋冬季到来,下游提前备货,会加大农膜需求,年末农耕逐步结束,至春节前开工将逐步回落。包装膜、PE管材、注塑拉丝则是和其他下游一般,春节期间处于年内开工淡季。 PVC下游中管材和型材占比近60%,主要集中在华东、华南及华北区域,同样由于下游分散,假期效应下在年末至春节开工回落,春节后开工逐步提升,此后在9-10月份传统旺季开工环比有提升,不过近几年受到房地产周期下行影响,新开工不断回落,终端订单减少下管型材开工同比不断下滑。 虽然春节前PP,PE,PVC下游整体开工呈现回落趋势,但需要关注下游春节前原料备货情况,可能会出现有阶段性的补库行情。 ABS下游主要是集中在家电领域,包括冰箱、空调等,国内出口占比较高,虽然国内地产周期虽然下滑但是竣工端依旧保持增长,交房入住后家电消费依旧属于刚需,综合而言疫情之后大家电的产量受到影响不明显。PS下游则主要是电子器件及玩具等,季节性开工变化也主要是发生在春节期间。

三、新型塑料案例 上文提到的主要是通用塑料的供需格局,而随着环保以及使用安全等考虑,在一些通用塑料领域可以寻找新型塑料替代。下文主要选取两种类别新型塑料。

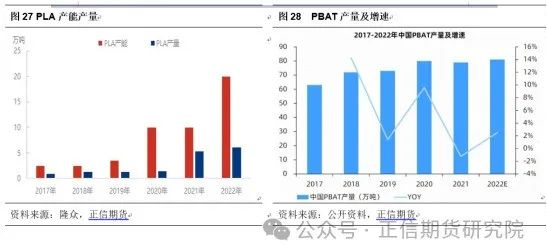

1.可降解塑料(PLA、PBAT) 可降解塑料是指各项性能可满足使用要求,而使用后在自然环境条件下能降解成对环境无害的物质的塑料。随着塑料污染问题在全世界引起广泛关注,可降解塑料被视为解决白色污染的重要产品。可降解塑料使用领域更多在生活领域,包括日用品包装(食品袋、超市购物袋、快餐餐具)、快递包装(塑料包装袋、塑料胶带、一次性塑料编织袋)、化妆品/护肤品包装等。 可降解塑料按降解方式分类可分为生物降解、光降解、光/生物降解、水降解塑料等;按原料分类可分为生物基与石油基塑料。主要类型包括PBAT、PLA、PBS、PCL、PHA等,其中PLA与PBAT占比最多。PLA是以乳酸为主要原料聚合而成的,硬度和透光率高、热塑性和耐受性好、应用范围广,可用于食品包装、一次性餐具、医用材料等应用领域;PBAT主要为石油基,良好的延展性和拉伸强度使其具有较强的成膜性,易于吹膜,广泛应用于包装和农业领域。 2019年前国内PBAT及PLA发展较慢,随着2020年新“限塑令”的发布,行业发展明显提速。未来5年内,中国PBAT拟在建装置规模超过1400万吨/年,PLA拟在建装置规模超过200万吨/年,未来可降解塑料在包装领域对传统塑料量替代值得期待。

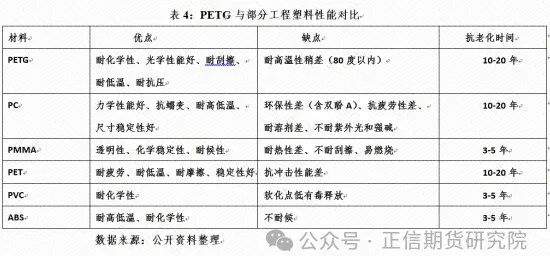

2.PETG PETG是PET合成过程中部分乙二醇被其他二醇(共聚单体)取代所得到的共聚产品。PETG产品透明度高,具有优异的热成型性能、坚韧性、耐候性、易加工性、耐化学性,适宜成型厚壁的透明制品,不含双酚A,容易印刷并且具有环保优势,对人体和自然环境无毒无害,是现有聚碳酸酯(PC)、聚甲基丙烯酸甲酯(PMMA)、PVC部分领域材料理想的替代品。未来PETG在特种容器、高端膜材、医药卫生、新型片材、环保建材等领域拥有广阔的发展前景。 虽然中国PETG产业近几年突破国外技术封锁,辽阳石化、华润材料、腾龙特种树脂、江阴华宏、江苏景宏等陆续推出了以NPG或CHDM作为共聚单体的PETG产品,但受到上游原材料CHDM技术壁垒影响,国产PETG产量较低,中国PETG对外依存度高达80%以上。2024年1月5日,盛虹石化具有自主知识产权的13万吨/年高端材料PETG装置成功产出合格产品,一次性开车成功,此次PETG的成功投产,也意味着国内将彻底打破国外技术壁垒,可将国产产品原本不足20%的市占率大幅提升至50%以上,但从总量上看,国产产能也仅有35万吨左右,短期能对PVC等替代量有限。 总体看虽然PETG具有众多优点,但也受到成本、竞争、物性限制、可塑性、环境影响、市场碎片化、监管合规性和生物降解压力等多个因素的制约。

四、结论及展望 1.塑料品种众多,应用范围较广 塑料是一种成本低、使用方便、加工制造方便、重量轻、应用广泛的材料,被认为是“人类有史以来最成功的材料之一”,在人类生活中的需求和产量惊人的巨大。国内塑料品类众多,主要分为通用塑料、工程塑料及特种塑料,其中5大通用塑料产能优势明显。通用塑料用途广泛,其需求的增长与国内整体经济形势的发展密切相关,其中PVC主要用于制作管材管件、型材门窗,与房地产行业景气相关度极高;PE下游薄膜占大多数,其中70%用于包装膜,另外包含农膜;PP主要需求是拉丝、注塑、膜料,集中于编织袋、日用小家电、包装等,需求较为稳定;ABS和PS则主要用于家电及电子器件。工程塑料可替代金属作为工程结构材料使用,广泛应用于电子电气、汽车、建筑、办公设备、机械、航空航天等行业,其中汽车、电子电器需求占比均达到30%。不过由于各个塑料特性有差别,综合考虑到产能、价格、规模、工艺等,短期在通用塑料领域暂不存在绝对的替代。 2.产业集中度较低,中低端产品居多 我国塑料生产企业众多,集中度不够,以产能较大的通用塑料为例,PE在产企业有30多家,PP、PVC分别都有70多家,不过PE、PP的产能多数是中石油、中石化旗下的公司,PVC相对而言民营企业居多,未来竞争激烈带来成本压力或将淘汰部分产能,集中度得到提升。工程塑料因其产能相对较少,上游生产企业不多,但以合资企业居多,主要在于国内技术设备环节较为落后,产量较小,部分高端工程塑料产品依赖于进口,不过近些年随着国内企业不断进行技术研发,聚碳酸酯、聚甲醛、(PBT树脂)、聚苯醚树脂均已实现批量生产,聚苯硫醚、聚酯亚胺等初步实现产业化,但其他多数工程塑料产品处于生产开发和应用研究阶段。而下游塑料制品品种类多,市场需求规模较大且分布于不同下游行业,不同塑料产品对生产企业的研发能力、技术、生产工艺及管理水平的要求存在较大差异。目前制品市场参与者以中小企业居多,中低端产品产能过剩,竞争激烈,集中度较低。 3.政策升级,环保型塑料前景广阔 大多数塑料仍然被用作使用寿命极短的一次性产品,随意使用和丢弃的大量塑料垃圾,逐渐成为人类难以处理的环境问题。随着国家塑料限制使用政策升级和人们环保意识的逐步增强,生物降解塑料的市场前景巨大(如PLA和PBAT规划产能增速明显)。未来生物降解、绿色环保将成为塑料制品行业发展的重要方向。此外消费市场升级呈现新趋势,人们对优质产品的需求将日益旺盛,消费者对高品质产品的需求激增,这将有助于塑料制品行业向高品质方向提升。在国家和地方政府政策的大力推动下,塑料行业将从单纯的加工型作业向高技术含量、高附加值的全产业链延伸,进一步提升塑料制品行业的总体竞争力。 4.期货助力产业风险防范 正如前文提到,5大通用塑料产能较大,而市场中小参与者较多,价格波动对于企业利润及经营影响巨大,企业需要有风险防范意识与操作手段。目前国内已上市相关期货品种,意在发挥期货的价格发现与套期保值功能,如PVC期货上市之后,经历了交割注册品牌制度等,在期货交割量、 期货成交量、日均持仓量、法人客户数上同比均有大幅增长,在过去几年PVC价格大幅波动阶段,部分企业通过参与套期保值,在PVC价格上涨时确定采购成本,保证企业利润;在PVC价格下跌时确定销售价格,锁定企业利润,参与期货市场交割业务能扩宽现货的采购和销售渠道。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]