聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

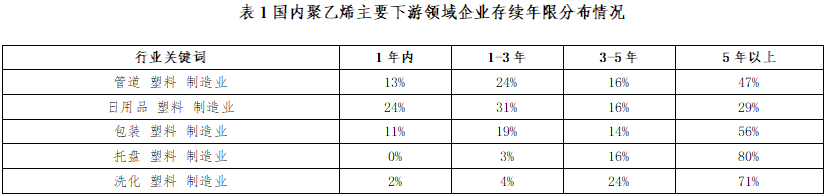

| 【导语】中国聚乙烯下游加工企业数量多、规模不一,很多数据难以量化,我们以聚乙烯几个主要领域企业加工分布特点为例进行分析,中国聚乙烯下游加工企业准入门槛低、新进企业数量多特征较为明显,且在区域分布上,华东、华南规模型企业集聚,而华中地区在近五年规模型企业增长较快(假定企业存续时间越长,企业应对风险能力高,形成规模企业概率大)。 众所周知,聚乙烯的消费在包装、日用品等领域为主,下游加工企业数量多进出门槛低较为常见,因此,我们以塑料、制造业、包装、日用品、托盘、洗化、管道为关键词进行搜索,并根据企业存续及注册年限维度,对收集的数据进行处理分析。

从存续年限来看,洗化行业规模型龙头企业较为集中,且行业规模前期持续扩大,洗化品加工企业在前几年注册且持续经营率较高,其中五年以上占比达到71%,而从近三年内企业注册情况来看,占比较低,托盘行业与洗化领域大同小异。说明该行业稳定性较高,新进入者有限,同时该领域内部竞争增加,未来的新增点在加工设备升级迭代及概念性创新。 塑料包装和日用品领域结构相似,从1-3年内注册及存续企业数量来看,该领域准入门槛不高,而日用品企业存续五年以上数量占比不足30%,说明该领域淘汰率较高;而包装行业5年以上企业数量占比超过50%,说明包装行业得益于其高频更新需求,容易形成规模型企业抵抗外界风险,属于准入门槛低、需求有支撑行业,未来3-5年内新增企业延续向上扩张趋势。

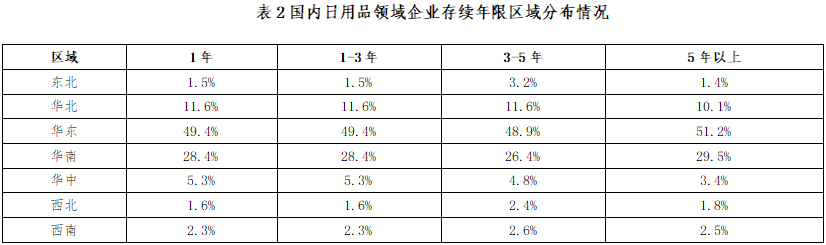

从区域角度来看,以日用包装为例,以“制造业”“塑料”“日用包装”等几个关键词进行天眼查搜索,我们发现呈现如下几个特征,其注册企业在不同存续年限方面具有差异性,其中存续时间五年以上企业中,华东地区占51.2%,其次是华南地区,占比29.5%左右,再次是华北,说明从三大消费区域仍是下游主力产品的主要驱动区域,规模型或成熟型企业有支撑。从5年内企业占比上来看,华东占比仍较高,但西北、华中、西南及华北地区的占比都有增加,与近几年国内制造业由沿海向内陆转移趋势一致,而华中、西南及东北地区未来的发展潜力及新注册企业带动需求增长点值得关注。 综上,未来五年,中国聚乙烯主要下游行业消费结构预计大同小异;其中日用品、包装等非耐用领域是聚乙烯消费主要发力点,通过行业内部新进入者数量增加带动行业消耗增量;而电线电缆、超高等专用领域的应用得益于新能源未来较快发展潜能,将是PE增长最快的发力点。另一方面,伴随人口红利逐步弱化,非耐用品领域的后劲发展压力需要警惕;叠加宏观经济发展周期性规律特性,未来国内PE消费量增速先快后慢趋势基本成型。 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]