聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

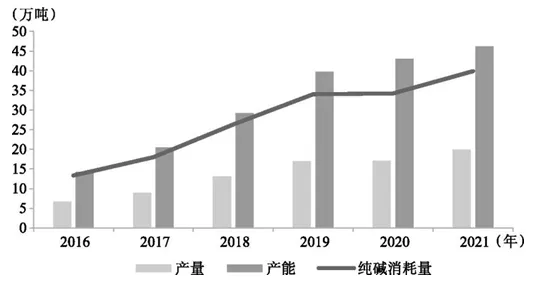

| 纯碱分为轻质纯碱和重质纯碱,二者下游应用领域也有所不同。重质纯碱下游行业以平板玻璃、光伏玻璃为主;而轻质纯碱下游主要涉及日用玻璃、无机盐、洗涤剂、氧化铝等行业。 碳酸锂是一种无机化合物,化学式为Li2CO3。碳酸锂可用于锂化合物及搪瓷、玻璃制造等,高纯级碳酸锂主要应用于制备高端锂离子电池正极材料及电池级氟化锂的制备。近几年,由于新能源板块的快速发展,锂电池板块成为市场青睐的朝阳行业之一,无论是传统锂电池如磷酸铁锂、锰酸锂、钴酸锂、钛酸锂等,还是新型电池如石墨烯电池等都需要用到锂元素。 碳酸锂作为锂电池正极材料的前驱体,其能量是镍氢电池、镍铬电池的三倍,是铅酸电池的两倍。它作为锂产业链中最重要的中间产品,合成工艺根据锂原料分为矿石锂、盐湖锂两大类,而在这两大类工艺中又分为多种制备方法,其中,硫酸法、蒸发沉淀法、溶剂萃取法、粉末吸附法等都需要消耗纯碱。 据测算,每生产1吨碳酸锂大概需要消耗2吨以上纯碱。2016年我国碳酸锂产量仅为5.34万吨,2021年已提升至近20万吨,对纯碱年度需求量也从2016年的13.29万吨提升至2021年的39.9万吨(见图1)。

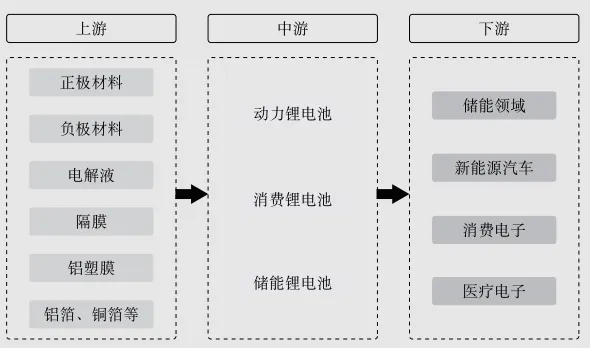

图1 2016—2020年碳酸锂产量及纯碱消耗量情况 资料来源:Wind、光大期货研究所。 我国碳酸锂行业产能及产量主要集中在青海、江西、四川,以上三地碳酸锂产量及轻碱消耗量占比均达到90%以上。截至2020年,国内碳酸锂生产企业45家左右,其中南氏锂电(江西)、赣锋锂业、天齐锂业、雅化集团、致远锂业等产能较大,以上5家生产企业的产能占碳酸锂总产能的46.7%,产量占总产量的44.9%。 延伸阅读 了解锂电池 锂元素的原子序数是3,故其在元素周期表中排序第三位,是最轻的金属。因为锂的原子半径非常小,所以相较于其他碱金属,锂具有压缩性小、硬度大、熔点高等特点。 锂在元素周期表中是排位第一的金属元素,其单位质量所携带的电荷在金属里面最高,对应的能量密度大,因此也就更适合作为电池材料。元素周期表中排名前两位的氢元素和氦元素,是燃料成本巨大的惰性气体,不适合承载能量,被电池材料行业拒之门外。通常,氢燃料的动力系统成本约为锂电动力系统成本的近10倍,而一体化加氢站的成本更是达到锂电充电站成本的200~300倍。 锂元素在动力电池方面具有极高的性价比,已经成为当前国内外动力电池中不可或缺的一部分。传统的锂电池如磷酸铁锂(LFP)、三元体系镍钴铝(NCA)以及镍钴锰(NCM)、锰酸锂(LMO)、钴酸锂(LCO)等都必须要用到锂元素,而一些新型的石墨烯电池也需要依靠石墨烯对电极材料进行改性,而该过程中锂仍是必要元素。 锂电池通常由锂金属或锂合金作为负极材料,并使用非水液态有机电解质溶液的电池,其主要分为锂金属电池和锂离子电池。它的主要原料包括正极材料、负极材料、隔膜、电解液、铜箔、铝箔等,而其下游应用领域多用于电子消费、新能源车的动力电池和储能领域(见图2)。

图2 锂电池产业链示意图 资料来源:根据公开资料整理,由光大期货研究所制图。 目前,市场主流的锂电池是锂离子电池,主要是指以锂离子嵌入化合物为正极材料电池的总称,它的组成主要由其上游材料汇合而成,而碳酸锂(或锰酸锂、钴酸锂、镍钴锰酸锂等)通常作为锂离子电池正极材料的前驱体。另外,以10~20μm的电解铝箔或铜箔作为导电集流体,以特殊成型的高分子薄膜作为隔膜,以六氟磷酸锂的碳酸酯类溶剂或凝胶状电解液的聚合物作为有机电解液,再以活性物质石墨或结构类似石墨的碳为负极材料,加以电池外壳、盖帽等部分,便形成了一个完整的锂离子电池。 锂离子电池的充电和放电过程,分别就是锂离子在电池中的嵌入和脱嵌过程。在充电过程中,正极材料上生成的锂离子,经过电解液的移动到负极。而到达负极的锂离子就嵌入层状结构的碳层微孔中,嵌入的锂离子数量越多,充电容量就越高。同样,当对电池进行放电时,嵌入负极碳层的锂离子便脱出并运动返回正极。此时,返回正极的锂离子越多,则放电容量便越高。 锂电子电池具有电压高、能量大、循环寿命长、安全性能好、自放电小、快速充电等众多优点。同时,锂电子电池也具有衰老速度受限于使用次数和温度、回收率偏高、过度充电/放电不耐受等缺点。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]