聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

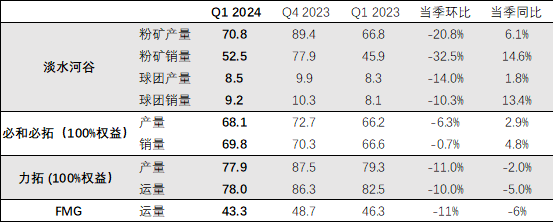

| 淡水河谷 淡水河谷一季度铁矿石粉矿产量为7083.7万吨,同比增长6.1%,环比下降20.8%,球团矿产量为846.7万吨,同比增长1.8%,环比下降14%。铁矿石销量达6382.6万吨,同比大幅增长15%。淡水河谷维持24年产量指导目标不变。我们预计二季度淡水河谷的供应将在季节性因素的影响下出现增加,但考虑到全年产量指导目标与去年一致并且目前完成进度较快,我们认为淡水河谷未来供应大概率难以维持一季度的高增速,存在着放缓的可能。 力拓 力拓一季度皮尔巴拉地区铁矿石发运量为7800万吨(100%权益),同比下降5%,环比下降10%,维持2024年发运指导目标不变(3.23-3.38亿吨)。力拓一季度产销表现较弱,考虑到其维持24年发运目标不变,但目前差距较大。我们预计二季度在天气好转后,力拓发运增速有望明显回暖。 必和必拓 必和必拓西澳地区一季度铁矿石的产量为6030万吨(100%权益下为6813万吨),同比增加3%,环比下降6%,产量指导目标维持2.5至2.6亿吨不变(100%权益下为2.82至2.94亿吨)。必和必拓一季度表现尚可,预计二季度将有季节性回升,但增速可能并不会太高。 FMG FMG 一季度铁矿石的运量为4330万吨,同比下降6%,环比下降11%,维持2024财年发运目标不变(1.92-1.97亿吨),但表示最终发运量将靠近下沿。考虑到FMG目前发运进度离指导目标差距较大,我们认为FMG完成全年发运目标存在一定难度,但发运量在下一个季度仍将有明显增加。 四大矿山一季度整体产销同比增长幅度较小,除了淡水河谷表现较为亮眼外,澳洲三大矿山均有所不及预期。展望未来,由于本次各大矿山均没有调整年度产销目标,所以二季度澳洲方面存在着冲量的可能,并且从季节性角度来说,二季度的发运环比也将出现增加。而淡水河谷方面由于目标完成情况较好,未来增速反而可能不会太高。 表1:四大矿山产销数据(百万吨)

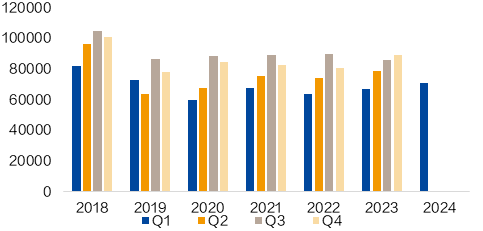

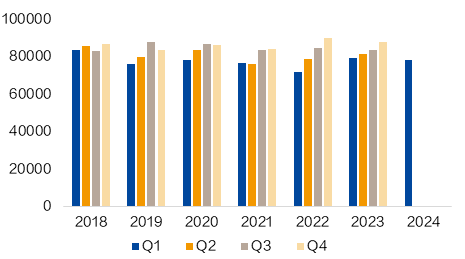

数据来源:公开资料,国投安信期货整理 以下为四大矿山季报的较详细内容展开: 一、淡水河谷 淡水河谷2024年一季度铁矿石粉矿产量为7083.7万吨,同比增长6.1%,环比下降20.8%,球团矿产量为846.7万吨,同比增长1.8%,环比下降14%。铁矿石销量达6382.6万吨,同比大幅增长15%。淡水河谷维持24年产量指导目标不变。 图1:淡水河谷分季度产量(千吨)

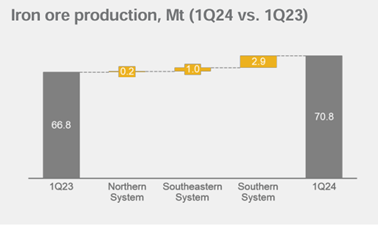

数据来源:Mysteel,国投安信期货整理 北部系统 一季度S11D的生产情况表现较好,产量同比增加140万吨,这也是2020年以来最高的一季度产量。淡水河谷表示这主要是得益于设施可靠性的提升,年初雨季期间的生产也能够保持稳定。Serra Norte的产量由于原矿可利用性的下滑而出现下降,这属于计划内的情况。Ponta da Madeira港口的发运量同比增长17%,这主要是由于一系列降低雨季影响的措施得到了推进。 东南部系统 一季度东南部系统的产量同比增加了100万吨,这主要是得益于Brucutu和 Timbopeba的表现较好,以及更高的第三方采购量。不过Alegria的产量有所下滑,主要是由于为了提高产品质量而进行了相关的设施调整。 南部系统 一季度南部系统的产量同比增加了290万吨,这主要是由于Vargem Grande 和 Mutuca的生产具备了更高的稳定性,一方面是降低雨季影响的措施得到了推进,此外第三方采购量也出现了增加。 球团矿 一季度球团矿产量同比增加10万吨,这主要是由于东南部和南部地区球团原料的产量出现增长,使得Tubarao 和Vargem Grande球团矿的产量出现了增加。 图2:淡水河谷产量变动分地区(百万吨)

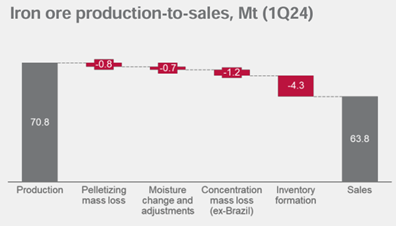

数据来源:网络,国投安信期货整理 淡水河谷一季度铁矿石的销量为6382.6万吨,同比增加了820万吨。销量强劲的增长主要是由于Ponta da Madeira港口没有受到太多的季节性干扰。产销之间的缺口依然存在,这主要是由于其供应链中库存的转移,以及其他一些生产中的损耗和水分的调整。 图3:淡水河谷产销缺口归因(百万吨)

数据来源:网络,国投安信期货整理 整体来看,淡水河谷一季度产销增长非常明显,其产量同比增加6.1%,销量增长幅度更是高达14.7%,产销缺口有所收窄。我们预计二季度淡水河谷的供应将在季节性因素的影响下出现增加,但考虑到全年产量指导目标与去年一致并且目前完成进度较快,我们认为淡水河谷未来供应大概率难以维持一季度的高增速,存在着放缓的可能。 二、力拓 力拓2024年一季度皮尔巴拉地区铁矿石的产量为7790万吨(100%权益),同比下降2%,环比下降11%,发运量为7800万吨(100%权益),同比下降5%,环比下降10%。一季度IOC球团和精粉的产量为260万吨,同比增长3%,环比下降3%。力拓表示维持2024年发运指导目标不变(3.23-3.38亿吨),此外SP10的发运比例将继续处于高位。 图4:力拓分季度产量(100%权益)(千吨)

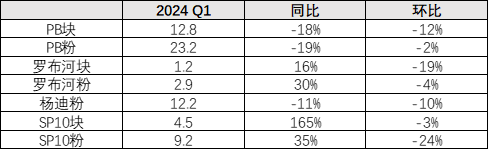

数据来源:Mysteel,国投安信期货整理 力拓表示一季度铁矿石产量的下滑主要是受到了计划内的杨迪矿区矿石资源贫化的影响,其他地区产量的增长对这一负面影响有所抵消,并且年内也将继续关注矿井的状态,期望生产力进一步提高。力拓同时表示,一季度发运量的下滑除了有产量较低的因素之外,天气对于港口的干扰同样造成了影响。IOC产销表现较好主要是得益于铁路和港口的可利用性和使用率的提高。 力拓一季度在中国港口销售了650万吨铁矿石,相比去年同期下滑了30万吨。截至3月底,力拓中国港口的铁矿石库存为700万吨,相比23年底增加了60万吨,港口库存中包括480万吨的皮尔巴拉产品库存。在一季度的港口销售中,大约90%的产品是在中国港口进行的筛选或混合。 分产品来看,一季度力拓PB粉和杨迪粉的发运量继续下滑,而SP10粉的发运同比增长明显。由于老矿山的逐步枯竭,未来SP10产量的发运比例仍将居高不下。 表2:力拓权益下的分品种发运(百万吨)

数据来源:网络,国投安信期货整理 在长期的产能规划方面,力拓表示皮尔巴拉地区的Western Range项目建设进度已经超过50%,预计2025年将产出首批矿石,其他一些替代项目按部就班;几内亚地区的西芒杜铁矿进展顺利,同样预计在2025年将产出首批铁矿石,然后经过30个月以上的产能爬坡阶段后最终达到年产量6000万吨(力拓份额2700万吨)。 整体来看,力拓一季度产销表现较弱,考虑到其维持24年发运目标不变,而这个目标中位数相比去年高了300万吨,但目前一季度发运相比去年同期下滑450万吨,差距较大。我们预计二季度在天气好转后,力拓发运增速有望明显回暖。 三、必和必拓 必和必拓西澳地区2024年一季度铁矿石的产量为6030万吨(100%权益下为6813万吨),同比增加3%,环比下降6%;销量为6187万吨(100%权益下为6978万吨),同比增加5%,环比下降1%。2024财年西澳地区的产量指导目标维持2.5至2.6亿吨不变(100%权益下为2.82至2.94亿吨)。Samarco一季度的铁矿石产量为117万吨,同比增长12%,环比下降10%,产量指导目标维持400至450万吨不变。 图5:BHP季度产量(100%权益)(千吨)

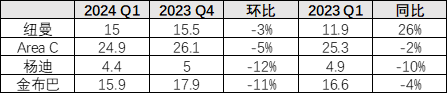

数据来源:Mysteel,国投安信期货整理 必和必拓西澳地区铁矿产量下滑主要是由于季节性的雨水天气,铁路科技项目的相关活动,皮尔巴拉中央枢纽(South Flank和Mining Area C)的维护和提产仍在进行当中,以及杨迪矿区域的森林火灾。South Flank逐步提产并在2024财年底达到满产8000万吨的计划继续按部就班,港口去瓶颈项目预计在2024年完成。分品种来看,一季度纽曼矿区的产量同比大幅增加26%,其余矿种均有所下滑,其中杨迪矿下滑幅度较为明显。 表3:BHP西澳权益的分品种产量(百万吨)

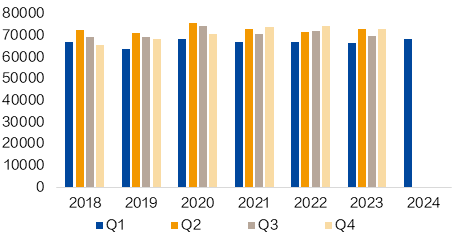

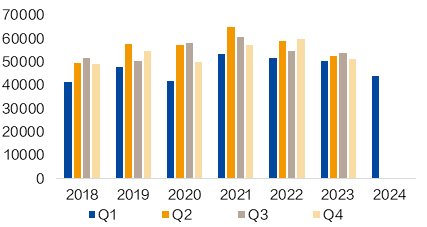

数据来源:网络,国投安信期货整理 必和必拓一季度表现尚可,其24财年产量目标中位数相比上个财年高400万吨,而其财年前三个季度铁矿的产量累计同比下降234万吨,所以未来有一定冲量的可能。但考虑到完成目标的难度不大,并且其前三季度销量相比去年其实是增长了232万吨,所以最后一个季度反应在销量上的增加可能并不会太明显,但仍将有季节性回升。 四、FMG FMG 2024年一季度铁矿石的运量为4330万吨,同比下降6%,环比下降11%,产量为4660万吨,同比下降8%,环比下降15%。FMG维持2024财年发运目标不变(1.92-1.97亿吨),但表示最终发运量将靠近下沿。 图6:FMG分季度产量(千吨)

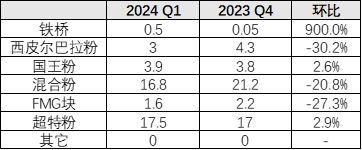

数据来源:Mysteel,国投安信期货整理 FMG表示一季度的发运量同比下滑6%,这主要是由于2023年12月30日火车脱轨事件造成的影响,此外不利的天气也对产销造成了干扰。在本季度后期FMG的发运出现了恢复,3月份取得了1870万吨的创纪录发运水平。FMG维持2024财年的发运目标不变,不过预期最终发运将处于区间靠下沿的水平,这包括了铁桥项目200万吨的发运预期,此前预期为200-400万吨。 FMG表示一季度皮尔巴拉赤铁矿的C1成本为18.93美元/湿吨,与上季度相比上升了7%,这主要是受到了销售量较低的拖累。而销售的平均价格为104美元/干吨,大约为普氏62%指数均价的85%。在假设澳元兑美元汇率在0.68的基础上,维持2024财年的C1成本预测不变(18-19美元/湿吨)。 分品种来看,超特粉随着自身发运的上升以及混合粉发运的下滑,成为了FMG发运量最高的产品,占比达40%。铁桥项目取得了一些进展但发运仍然偏低,之前的一些水管设施工程仍在进行当中。 表4:FMG分品种发运(百万吨)

数据来源:网络,国投安信期货整理 FMG本季度表现较弱,发运出现明显下滑,但其并没有调整财年发运目标。截至目前其前三个财年季度的发运量为1.38亿吨,如果按照财年发运目标下沿1.92亿吨计算的话,下一个季度的发运量最少将达到5400万吨,同比增速在10%以上。我们认为FMG完成全年发运目标存在一定难度,但发运量在下一个季度仍将有明显增加。 五、总结 四大矿山一季度整体产销同比增长幅度较小,除了淡水河谷表现较为亮眼外,澳洲三大矿山均有所不及预期。展望未来,由于本次各大矿山均没有调整年度产销目标,所以二季度澳洲方面存在着冲量的可能,并且从季节性角度来说,二季度的发运环比也将出现增加。而淡水河谷方面由于目标完成情况较好,未来增速反而可能不会太高。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]