聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

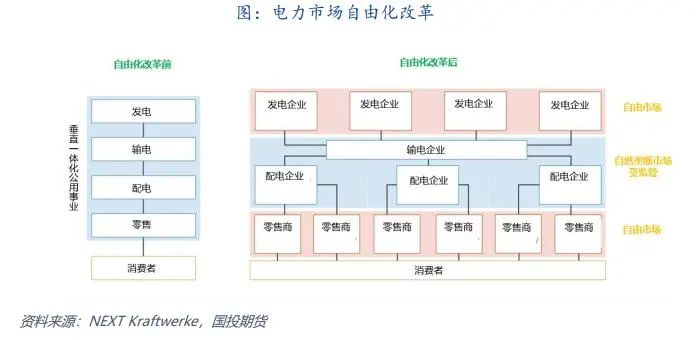

| 一、欧美电力市场介绍 电力市场与其他商品市场相比,主要特点包括难以进行储存、对基础设施高度依赖、具有较强自然垄断属性等特点。欧美电力市场发展较为成熟,目前已经形成了较为完备的期现货市场体系,下文中我们将按照市场结构和价格体系两个方面对欧美电力现货市场的体系进行简要的介绍。 1.1电力市场结构 电力的生产和配送都对供需的即期平衡有较高要求,其经营上通常具有高度的自然垄断特性。因此世界上绝大部分国家,历史上其电力企业的业务往往能够覆盖从生产到终端配送。欧美市场为了推动市场自由化竞争,均对其传统上高度垄断性的电力市场进行改革,核心内容是推动企业将各环节的业务分拆,电力公司将有条件实现自由竞争的发电和零售环节业务剥离,主要经营具有自然垄断属性的输电业务。

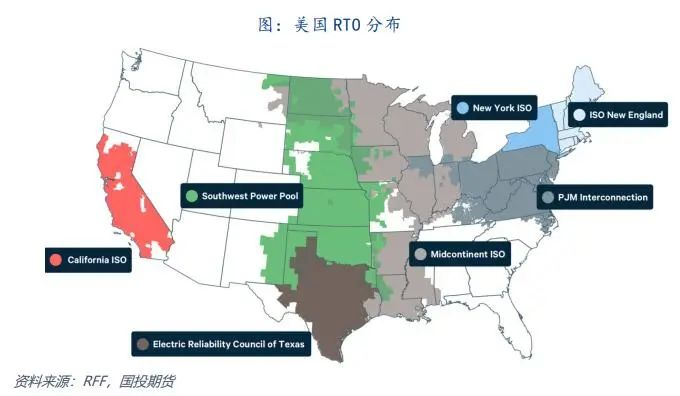

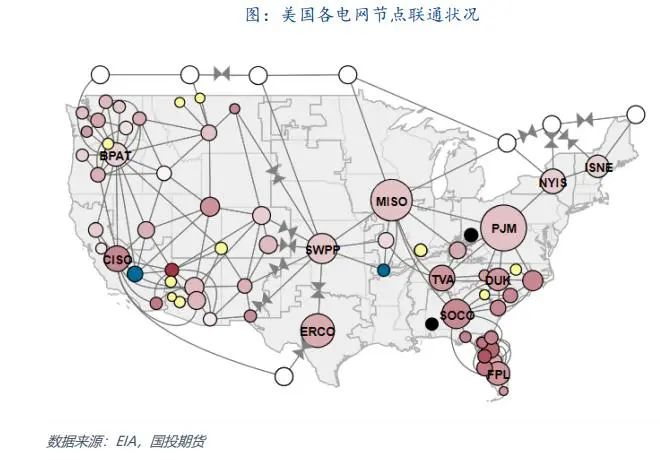

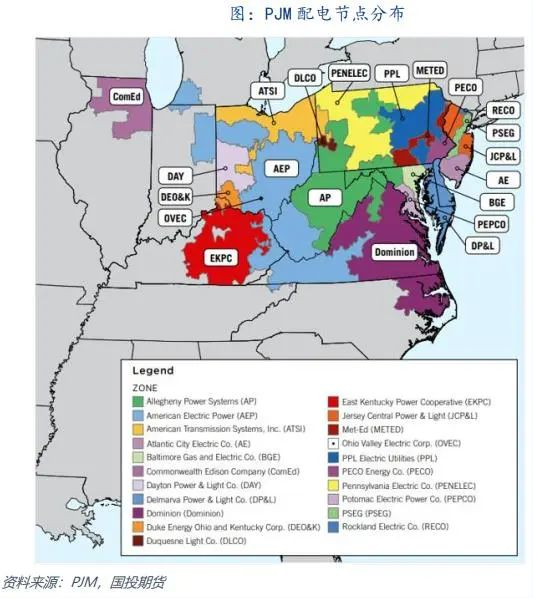

美国市场在90年代以前,电力公司在受政府监管的前提下,通常同时经营发电厂和电网,被称为“垂直一体化公用事业(Vertically integrated utility)”。由于其对覆盖区域内的消费者有垄断地位,州监管机构会考虑合理收益下对其电价进行管控。90年代以后美国开始对电力市场进行市场化改革,放松市场管制,主要内容包括允许终端客户可以自由选择来自其他地区的零售商;当地电力公司则出售发电厂资产,主要经营输电业务;零售商依托电力公司经营的电网,可自由采购独立发电企业的电力,从而实现批发环节的全面市场化竞争。最终这些电力公司联合成立了区域输电组织RTO(Regional Transmission Organization)。在各自管辖区域内,由其协调电网运行并提供一个批发价的交易市场。 目前美国形成了7个RTO,此外的西部地区和东南地区则主要仍由大量的垂直一体化公用事业所经营,由于其垄断性质,非RTO区域的价格仍受政府监管。RTO与非RTO区域的各个电网节点之间能够联通,互相进行电力输配以平衡供需,同时美国也能与加拿大电网联通。各RTO之中,目前PJM地区覆盖的美东地区经济规模大,与其他RTO联动较好,其电价是美国较为代表性的电力价格。

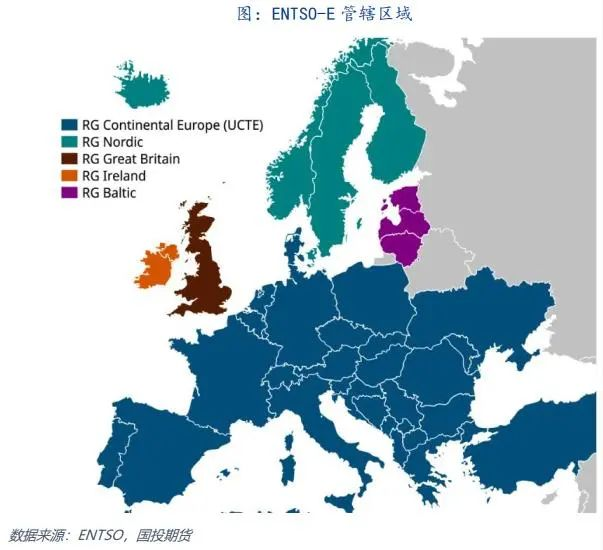

欧洲方面在以最初西欧几国成立的输电协调联盟(UCTE)的基础上,与欧洲其他几个跨国输电系统合并,最终构建了欧洲输电系统运营商联盟(ENTSO-E),协调欧洲各个国家的输电系统运营商的合作,保障各个电网之前的供需平衡,其运营的系统之下又分成欧洲大陆电网、北欧电网、英国电网、爱尔兰电网和波罗的海电网。在欧洲电网之下,通常各国会有一个或多个输电系统运营商,即TSO(Transmission system operator),1996年欧盟通过一系列法规开始推动这些TSO从过去的“垂直一体化公用事业”改革为纯粹的输电业务运营商,从发电到终端配电的各环节的业务,要求由单一公司运行。目前这一改革仍在进行,但由于发电/输电/配电的单一企业可以通过被控股的关系由同一公司掌控,且部分成员国推动力度有限,欧洲部分国家事实上仍存在着“垂直一体化公用事业”。2021年英国脱欧使得其境内的三家TSO退出ENTSO,而乌克兰在2022年战争爆发后加入ENTSO,目前ENTSO共有37个国家40个TSO,此外还有土耳其和摩尔多瓦共2个TSO以观察员身份存在。 目前这些TSO根据不同国家政策不同,国营、私营和混合所有制企业均有。各国推动市场化竞争过程中推动其剥离发电业务,如英国将国内发电业务重组为六家企业进行市场化竞争,意大利国家电力公司将其大部分发电厂出售,但目前欧洲大部分国家发电企业垄断度仍然较高。2022年欧盟成员国中仍有较多的国家中50%以上发电量由国内最大发电企业所贡献,主要国家中法国最大电力企业发电量占比达72%,进行相对较多市场化改革的德国和意大利则为26%和18%。

1.2电力市场价格体系 电力价格从定价节点划分,可以分成批发价和零售价,通常零售价是在批发价的基础上,增加了输配电成本、税费以及企业利润。上文中我们提到欧美市场均进行了部分的市场化改革,对于完成了市场改革的地区,其批发价和输配电成本主要由市场决定,而对于仍然由垂直一体化公用事业经营的地区或零售环节暂未完成市场改革的地区,其各环节上的价格则受到政府监管定价。 从时间维度上,通常电力市场会区分为远期市场、日前市场和日内市场,后两者属于现货市场。供需双方可通过双边协议的形式签订中长期协议,满足预期内的大部分消费量,然后再在日前和日内市场补充即日的供需缺口。对于完成了市场化竞争改革的电力市场地区,会在电力交易中心管理的日前市场中进行主要的现货交易,最后通过日内交易保障即期供需的平衡。 美国市场以PJM为例,其内部分成若干个配电节点,每个节点其交易得到的现货电价被称为节点边际电价---LMP(Locational Marginal Pricing introduction),该价格中体现了能量成本、阻塞费用和网络损耗费用三个组成部分。 在日前市场开始交易后,交易者基于对次日电力供需的预测提交他们的买卖报价,买卖双方匹配得到能量成本。PJM基于这些报价和交易量,考虑到LMP中的阻塞费用和网络损耗费用,最终互相匹配并给出次日每个小时的日前电价即为LMP。在交易日当天,日内市场开始运行,交易者对超预期的供需缺口进行连续交易,通常此时成交的电力商品会在五分钟内进行交付,买卖双方也将完成结算。而对于各个RTO互相间的电力缺口,在中长期交易时由RTO协商达成双边合同,而现货市场中其他RTO可以在PJM的交易所进行注册成为会员,直接参与交易,形成跨电网的现货流动。 在PJM中,完成一次支付要在日前市场和日内市场发生两次结算,供需双方最终实际支付的价格为两次结算得到的电力货值的差价,这种模式也被称作多结算市场,该模式也被美国其他RTO运用。日前市场中成立的交易并不意味着次日实际交付的电量,其匹配得到的LMP价格也并不意味着双方最终支付的价格,该机制要求购电方在次日出现电能短缺时必须以日内市场价格从对应节点购买,或者出售其采购过多的电量,对于售电方反之亦然。假设某发电厂计划发电50兆瓦时,在与需求曲线匹配后,日前市场以60美元/兆瓦时价格得到了一个LMP。若次日实际发电为40兆瓦时,而出现缺口时的实时电价为70美元/兆瓦时,那么其最终交易所清算后得到的实际收入为50*60-70*(50-40)=2300美元。

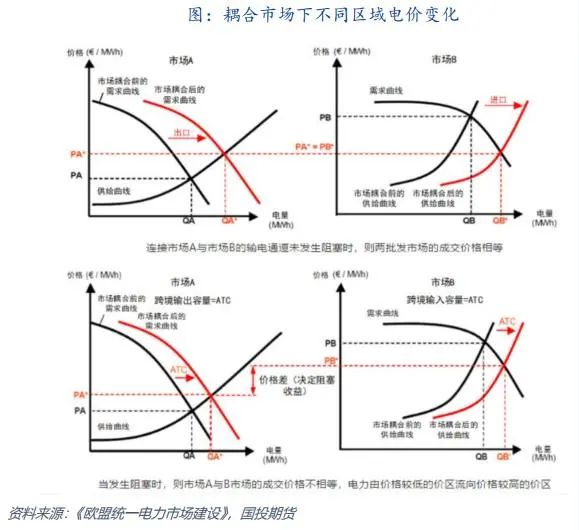

欧洲市场中,ENTSO自2014年开始推动现货的耦合市场,即各国电力市场在进行日前交易时,首先各市场内部完成匹配,然后ENTSO在考虑到跨境输电能力的前提下,通过一定算法规则将所有电力交易所的买单卖单互相匹配,实现不同市场联动前提下的供需平衡。在进入日内交易后,各市场还会有每小时和每15分钟成交的连续交易和竞价交易,其中每小时成交的部分支持跨过境的交易。 与美国的多结算市场模式不同,在欧洲市场中日前和日内市场均发生了结算与支付,同时耦合机制下每一笔交易的输电电容和电量需要由交易所协调完成匹配,因此与美国的多结算市场相比,对供需双方的报单要求较低,但对电网管理能力和交易所的匹配机制要求较高。在欧洲的耦合交易中会形成各个区域的电价,大部分分区以国家为单位,在不同电网之间若无阻塞发生,则各区域形成的电价会出现趋同。

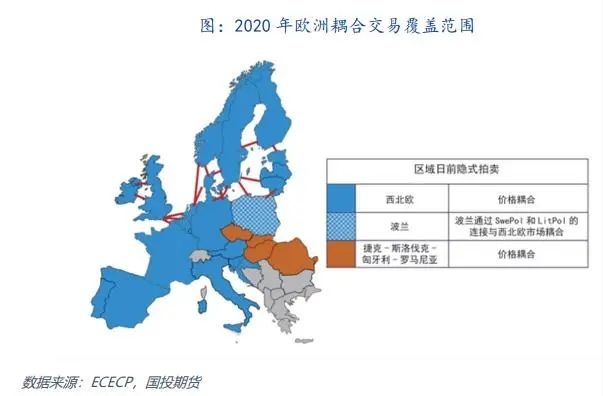

在中长期交易中,通常双方分别进行电量和输电容量的交易,不考虑各交易之间对输电网络的压力,因此被称作显式拍卖;而在日前和日内的现货市场中,其交易的电量必须同时和输电容量匹配,因此各TSO首先要在市场交易前提交跨境通道可用容量的信息。日前市场的耦合系统将根据所有市场成员的订单,在考虑跨境容量限制下进行出清,最终形成成交结果。这一方式由于交付时按其报价中已经隐含了对发电容量的压力,因此被称作隐式拍卖。据ENTSO统计,至2019年,其管辖范围内日前市场中90%的消费量已完成耦合,但日内市场受快速响应的要求和复杂调配能力所限,耦合程度相对较差。2017年,日前市场中实现从低价区流入高价区的电量达86%,但日内市场则只有50%。

除了以上的电力商品价格以外,部分电网运营商还会组织容量市场和辅助市场。容量市场是为了保障电网可靠性,对发电厂保持偏高发电机组容量的补偿。在这一定期进行的拍卖中,需求方除了预估的需求峰值以外,还要加上一定安全边际进行报价,将这些报价与发电厂的投标匹配后得到一个双方均衡的价格,此时边际平衡的价格即形成容量市场的价格,然后支付给发电厂商,以对他们保持冗余产能进行补偿。辅助市场主要是用于交易电力市场运行中的其他功能,如维持电网频率,对电网临时故障时的短期备用电源进行交易等等。 二、欧美电力期货 2.1.电力期货交易平台 电力由于终端消费有较强刚需性质和其几乎不存在库存,导致其价格具有高波动性,自然其市场参与者具有较高的风险管理需求。1995年,北欧电力交易所推出了全球第一份电力期货合约,开启了电力期货市场。目前全球电力市场中,欧洲和美国相对具有较成熟的衍生品体系。 美国市场方面,NYMEX、ICE、纳斯达克和Nodal交易所都推出过美国电力期货,目前NYMEX和纳斯达克交易合约较不活跃,Nodal则被欧洲的EEX所收购。ICE是主要的美国电力期货交易平台,上市的电力期货中覆盖了美国7大RTO,共165个期货品种、15个期权品种,此外还有10个欧洲电力期货品种。 欧洲市场方面,欧洲能源交易所(EEX)是欧洲最主要的电力期现货交易中心。其推出了一系列欧洲电力期货产品,基本覆盖了欧洲电网内各个国家的电力市场,此后又收购了美国的Nodal交易所,从而覆盖了北美电力期货的领域,并在2020年推出了日本电力期货产品,目前已是最活跃的日本电力衍生品平台。因此EEX是全球覆盖范围最广的电力衍生品交易平台,也是欧洲电力期现货最主要的交易平台。

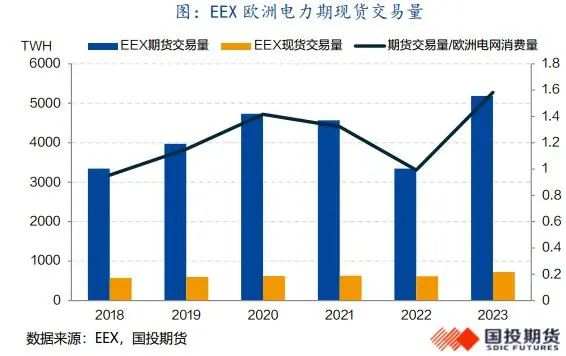

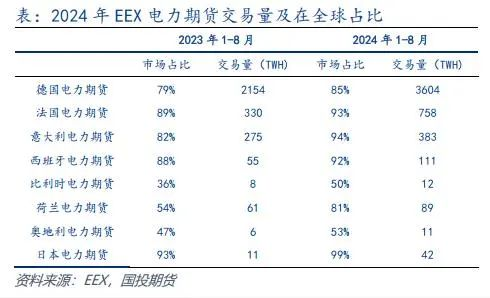

从FIA对全球电力期货交易量的统计来看,ICE的交易规模占据压倒性优势,其他北美电力期货交易量占比极低。从目前欧洲电力期货的活跃度来看,EEX主导下的欧洲期货市场仍处于增长态势。2022年由于战争导致欧洲电价剧烈波动,从而期货交易量大幅收缩,但2023年再度恢复增长。据EEX数据,23年其欧洲电力期货交易量为5185太瓦时,约为欧洲电网的电力消费量的1.58倍,高于2020年1.41倍的前高水平。另一方面当年EEX的现货交易量也达到724太瓦时,占电网总消费量的22%,可见EEX在现货交易上也扮演着重要的角色。据EEX2023年报称,2023年欧洲的几个主要电力市场所对应衍生品的交易量中,在EEX交易的比例均在80-90%左右。最新月报中披露,2024年1-8月,EEX的德国电力期货交易量已占到全球所有德国电力期货的85%。 EEX列举了其425个主要的期货市场参与企业的名录,其中195家企业主营业务为泛金融类业务,而230家企业为实体行业。在230家实体行业中有102家企业业务包括了电力输配送,基本涵盖了欧洲各国主要电力公司,其余实体企业主要分布于化石能源、新能源及少量制造业企业。可见欧洲市场在形成了成熟的电力期现货市场后,已广泛吸引电力产业链上中下游各环节的企业进行参与。

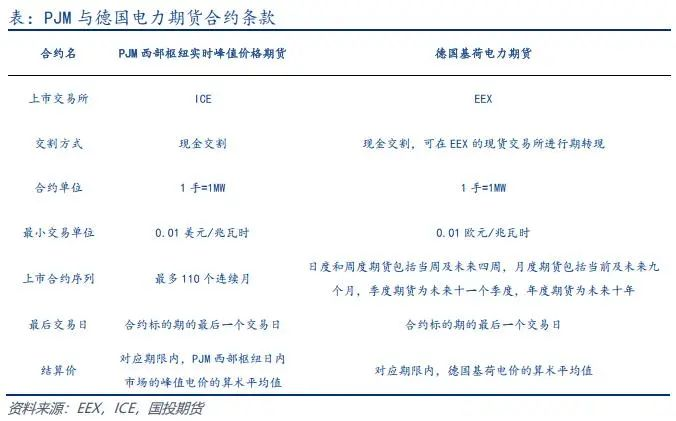

2.2.电力期货合约设计 电力商品在产品品质上几乎不存在差异,其合约条款设计上主要的变化在于其标的对象的选择。对于一个电力期货合约,其标的对象主要包括三个维度:区域、期限和负荷。区域即指标的对象为哪一个电网内的价格;期限方面,欧洲电力期货通常包括日度、周末、周度、月度、季度和年度,北美电力期货主要以日度和月度为主;最后负荷上欧洲以基荷与峰荷区分,美国则分为峰荷与非峰荷,根据不同电网的定义指日内不同时间的电价。 因此对于一个期货合约而言,其一手合约的规模通常为1MW*合约期限的时间长度。例如EEX的德国8月月度基荷电价期货,其合约规模为1MW*24小时*31天=744MWh,当夏令时和冬令时切换时,可能出现部分天数为23或25小时。从EEX年报来看,2022年和2023年其交易的欧洲电力期货平均每手分别为776和727兆瓦时,与月度合约的规模近似,可见在交易所中月度合约活跃度最高,流动性较好。规定中欧洲基荷电价为每日0点到24点电价的平均现货价格,峰荷电价为8点到20点的平均现货价格,因此该基荷合约到期结算价即8月的每一天德国现货基荷电价的算数平均值。如果是一个美国PJM8月月度峰值电价合约,其规定PJM的峰值时段为美东时间每周一到周五的8点至23点(不含联邦假期),因此其合约规模为1MW*16小时*22天=352MWH,,其最终结算价则为对应期限电价的算数平均值。 在交割制度上,我们可以看到电力市场在现货交割中就要处理复杂的匹配问题,因此在早期部分期货支持实物交割,目前ICE所有品种均已改为现金交割,EEX现有品种也只能进行现金交割,但部分合约允许通过在EEX的现货平台完成其标的现货的交易来完成期转现。

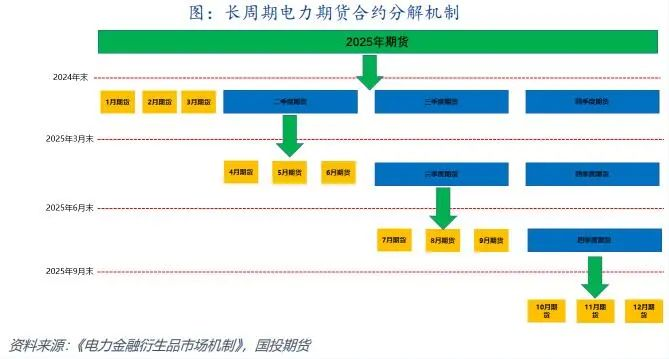

由于电力现货市场中有较多中长期合同,因此交易者需要与之匹配的合约。从定义上我们可以看到长周期的电力期货其每手的规模远大于短周期期货,因此其价格较为平稳,但流动性相对较差。在ICE和EEX中对于长周期期货都引入了合约分解的机制,其原理是在长周期期货进入交割期后,可以将其持仓分解为对应的短周期期货,优先交割即将到期的部分,其余未进入交割期的部分则可以继续交易,从而缓解了长周期期货流动性差的矛盾。

责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]