聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 【上周重要信息】 1. 10 年涨了不到30% 中国有资产泡沫? 中国经济过去十年翻了五倍。过去三十年走的是人家一百年走过的路,创造了全球经济的奇迹。但过去十年之所以表现好,是市场决定的。有人说,中国的股市很奇怪,2001 年指数就到过2300 点,近期经过强劲反弹,也就在3000 点左右。这十年间,巴西的股票涨了7 倍,俄罗斯涨了6 倍,印度涨了5 倍,中国的股市涨了不到30%。很多人说中国有资产泡沫。中国经济翻了5 倍,为什么股市不涨呢?事中国有一类资产过去十年和巴西、俄罗斯的股票市场涨势是差不多的——房地产。北京、上海等地区的房价,十年间涨了不止5 倍。 2.困局中的全球经济 全球经济第一种现象是:全球经济都在恶化当中,中国经济的复苏企稳与全球经济的持续低迷并存。第二种现象是:全球通缩的风险和以中国为代表的新兴市场的通胀风险同时存在。第三种现象是:资本市场表现迥异。美国、欧洲、日本的资本市场,今年没怎么上升,但是环顾全球,一些小的新兴市场涨了很多。比如印度尼西亚,今年的股票涨了40%多。即使是政局动荡不安的泰国和菲律宾,资本市场也涨了30%多。新兴市场不但资本市场上升很多,货币升值也非常可观。但是大国市场,美元整年处于震荡格局,欧元也是,日本股市非常低迷。全球大市场不涨,小市场涨了很多。全球的格局为什么这么复杂呢?现在的形势变了,以前的一些规则不适用了,市场太乱。后金融时代,金融海啸之后全球处于变局当中。未来三年,全球的经济会非常低迷。当然,也不要过分悲观。 3.荷宝看淡中国来年增长 荷宝亚洲投资管理集团预测,中国来年经济放缓,通胀有机会突破5%水平,并相信中央政府会分4 次加息100 点子,以遏止通胀;A、H 股则会相当波动。除中国以外,该行认为小型的新兴市场发展前景较好,因有机会追落后,如南韩、台湾及泰国均值得留意。该行中国股票投基金经理缪子美表示,中国来年的经济增长将放缓至9%。目前市场预计内地11 月通胀为4.8%,通胀压力来自雇员薪金及食品价格,料明年首季通胀见顶超过5%,相信中央政府会推出更多收紧货币,包括加存款准备金率至20%至23%。美元走弱,商品价格上扬,她估计国际油价明年维持在95 美元至100 美元水平。随着“十二。五”计划展开,新能源、消费及科技等板块可看高一线。 4.亚行:资本流入是2011 年东亚各国主要政策挑战 亚洲开发银行(ADB)发布亚洲经济监测报告称,即便经济增长率将向7%放缓,但东亚地区经济体表现仍优于主要经济体,致资本流入成为该地区2011 年主要政策挑战. ADB 称,若各国希望保护各自市场,当下汇率紧张情势就有升级为贸易战的危险. ADB 表示,新兴的东亚经济体‐‐东南亚国家联盟(ASEAN)、中国大陆、香港、台湾和韩国经济增长面临四大风险:主要经济体疲弱,外资流入不稳定,通胀和资产价格上涨以及保护主义. 几个东亚新兴经济体已经实施临时资本管制,来阻击资本流入飙升,且看似直接在汇市出手干预,阻止本币升值。预计2010 年新兴东亚经济体经济成长8.8%,其中中国经济将成长10.1%,而2011 年中国经济成长率将放缓至7.3%。 5.美国狂“放水” 中国“被通胀” 早在10 月底举行的广交会上,商务部部长陈德铭就向外贸企业发出预警,因为美元发行不受控制以及国际大宗商品价格持续上涨,正给中国带来输入性通胀冲击。着名经济学家胡祖六指出,美国超常规的极度宽松的货币政策,有可能引发通胀预期,并导致资本流向新兴市场。中国作为最大也是增长最快的新兴市场体,自然是首当其冲。这样一个货币供应充斥于市,利率超低的国际环境,对于中国已经出现的通胀问题无疑是火上浇油。作为世界上最主要的资源性大宗商品进口国,中国目前是全球铁矿石、铜、天然橡胶和大豆的最大进口国,是原油的第二大进口国。而输入性通胀可怕之处就于中国并不掌握石油、铁矿石等能源资源产品的定价话语权。 6.内地货币投放 10 年70 万亿 “通胀无论何时何地皆为货币现象”,根据货币基本原理,一个国家或地区经济每增长出1 元价值,作为货币发行机构的中央银行也应该供给货币1 元,超出1元的货币供应则视为超发。央行数据显示,今年9 月末,广义货币(M2)余额已经达到了69.64 万亿元,而前三季度中国GDP 为 26.866 万亿元,据此计算,超发货币将近42.774 万亿元。实际上中国的货币供应量在过去10 年呈爆炸式增长,从12 万亿飙涨至70 万亿。2008 年11 月为抗击百年一遇的金融海啸,中央启动4 万亿经济刺激方案。在宽松财政政策主导下,中国央行大开水喉,新增贷款规模跑步前进。短短2 年时间,广义货币供应量M2 的规模也已近 70 万亿元,令中国超过美国,成为世界上广义货币供应量最大的国家。 【上周交易数据】

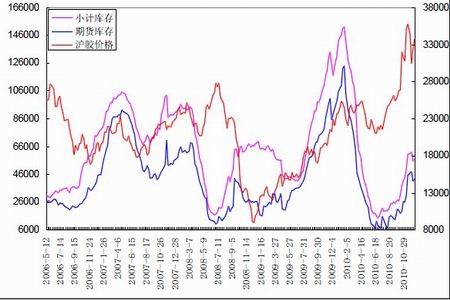

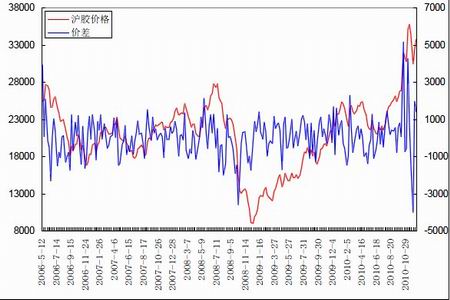

【上周行情回顾】 沪胶11 月中上旬,天然橡胶市场经历了一波急涨急跌行情,各均线指标纷纷出现调整。一方面,担心国内加息、通胀压力加剧情况下,投资者纷纷获利了结离场,另一方面,交易所严防投机炒作,重拳出击,这些多重利空消息将胶价从39000 的创新高点打回至29500 点。但随着期现价差的再次收敛以及落叶期期间减产的预期,供需矛盾并未缓解,东南亚的高价仍在延续,对于明年的市场,仅持调整态度,12 月底将延续牛市行情。 【图表数据】 国内外胶价对比图 外盘创新高,国内沪胶相对涨幅较小,有补涨要求。 上海期货交易所库存 库存减,胶价反弹。 沪胶与价差 强势依旧。 日胶日线日胶高位盘整,创30 年新高。外盘强势对沪胶起到支撑作用。 日胶指数周线 沪胶日线 沪胶周线沪胶再次上涨,技术上已强势。 【本周展望及操作建议】 后市展望 天然橡胶冲高回落过程中,急速V 形态发展,连续2 周上涨之后,下方空间有限,上方进一步拓展;如在回调整理过程中,可买入,11 月中旬处于回落调整之势,中期关注12 月底,关注沪胶1105 合约在32000‐36000 区间内宽幅震荡整理行情之后的发展,并关注停割期间各主产区供应以及下游企业惯例的检修停产状况。 操作建议 橡胶再次反弹,但沪胶与日胶却在盘中出现了一定的背离。沪胶主力1105 合约盘中振幅超过2000 元;而日胶却明显强于沪胶,呈现高开高走态势,并创下30年新高。沪胶调整使市场上多空分歧有所加大,外强内弱的表现主要是受央行上调存款准备金率的短期影响,从目前状况来看,橡胶基本面未出现太大的变化,预计短期震荡后延续上涨的可能性较大。 【下周关注】 经济学家调高2011 年美国增长预期 美国共和党和民主党之间就财政问题达成的妥协将在2011 年大幅推动经济增长,这一妥协让两党都达到了目的,成本则记入财政赤字。妥协结果是在未来两年再增加1 万亿美元财政刺激,而非让布什时代的减税措施到期失效。经济学家本来预期减税措施会部分或全部保留,但巴拉克?奥巴马(Barack Obama)迫使共和党人同意的雇员薪资税在2011 年削减2%的举措出人意料,此举能为一些家庭节省约2000 美元。 点评:高盛经济学家称,“这项提案在2011 年将比我们预期的刺激规模还能再增加1850 亿美元,这尚不包括涉及企业所得税的条款。”额外提升的购买力足以让经济学家对明年的增长预期作出大幅上调。 法国巴黎银行(BNP Paribas)驻纽约经济学家布里克林?德怀尔(BricklinDwyer)说:“我们预计这套方案能将2011 年的GDP 增长提升0.3 个百分点,2012 年提升0.2 个百分点。” 摩根大通的迈克尔?费罗利表示,对消费的促进作用能将2011 年的经济增长预期从3%提高到3.5%。新增的短期刺激将降低美联储(Federal Reserve)明年被迫扩大6000 亿美元资产购买计划的可能性,但不太可能提早结束该计划。 美联储对2011 年的展望已经比许多市场预测者更为乐观。美联储呼吁加大支出,同时采取措施削减中期赤字。美联储的第一项愿望已经达成,今后将急切期待第二项愿望有所进展。这套方案中最重要的部分是延长布什时代出台的为所有收入阶层减税的措施,这将在未来两年中带来将近8000 亿美元的财政负担。收入最高的阶层倾向于储蓄额外收入,因此纳入这一人群能够增加的消费可能有限,但仍能使明年的经济增长率提高0.2 个百分点。薪资税“减税假期”的成本将达到大约1200 亿美元,但由于涵盖所有收入阶层,应当能适度地推动消费。 不过,削减的税收针对个人而非雇主,所以能让有工作的人受益,但不能直接鼓励企业创造新的就业岗位。最后,这项妥协还以600 亿美元的成本延长了2011 年全年的失业保险,并延长了2009 年刺激计划中增加税收抵免的措施。 罗杰斯预期超级通胀 金价突破2000 美元 鉴于宽松的货币政策以及西方国家高企的债务水平,商品市场整体看好,认为人民币在货币中最具吸引力。著名投资家吉姆?罗杰斯依然看好大宗商品的前景。日前他在出席一个会议时暗示,未来将出现超级通胀,而物价上涨压力下,"未来几年美国利率将涨得非常、非常、非常高",同期股市表现将难以令人乐观。罗杰斯表示,鉴于宽松的货币政策以及美国和一些西方国家高企的债务水平,商品市场整体看好。"如果全球经济好转,大宗商品将因供应短缺而价格上涨;而如果全球经济没有好转,世界各国央行势必继续大印钞票,这种情况下实实在在的资产才能起到保值作用。"他预计金价最终将涨至2000 美元/盎司上方。周二,国际现货金价创下1430.95 美元/盎司的历史纪录。 点评:针对美联储主席伯南克暗示将推出QE3 方案,罗杰斯认为,美联储新一轮量化宽松政策不仅对美国经济毫无益处,同时增加了像中国这样的新兴市场国家资产泡沫的风险。对货币升值的预期造成国际投机游资流入新兴市场,使得资产价格上升并传导至一般商品,引发通胀水平上升。罗杰斯在路透2011 投资前景峰会上暗示了未来出现超级通胀的可能性。他认为,当前美联储的通胀率数据给予房价过高的权重,因此存在失真。他认为该数据失真导致美联储大大低估了通胀压力。纵观美国经济历史,利率上涨得"非常高"的时期与一个名字叫沃尔克的人联系在一起。统计显示,1981 年,美国的通胀率达到13.5%,但在1983 年被美联储主席沃尔克成功地压降至3.2%。1981 年6 月,沃尔克成功地将联邦基金利率从1979 年的11.2%的平均水平提升至20%的历史新高,贷款利率也提升至21.5%。 历史是否重演,仍值得投资者关注。然而,原材料牛市仍在继续却毫无争议,而预期中超级通胀对股市影响作用更将超出意料。统计显示,过去130 年间,股票和商品在固定周期中各领风骚,每一周期平均长度是18 年。股票和商品往往会负相关,因为商品价格上升,消费品公司成本增加,利润就下降,反之亦然。在谈到中国央行近日通过加息等手段控制通胀举措,罗杰斯认为这是"正确决定"。他认为,此轮中国经济出现的通胀率上升主要是由流动性过多导致,而过多的流动性一方面来自市场中过多的人民币,另一方面则是由于投机中国市场的国际热钱涌入。 责任编辑:章水亮 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]