聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

|

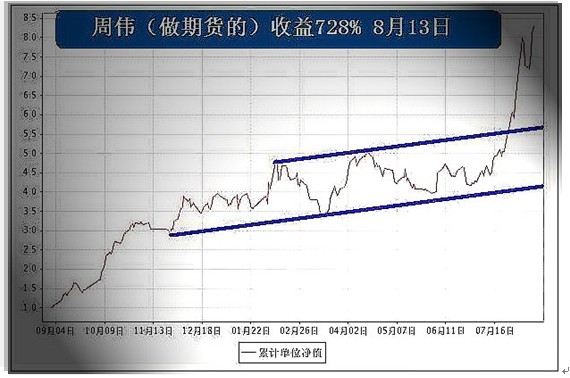

为期一年的东航期货实盘交易精英选拔赛已接近尾声,选手王向洋以本金5万启动,今日收益率4232%,以42倍的收益成为本次比赛的夺目亮点。本次比赛中,重仓交易,日内交易,系统交易,定式交易和套利交易等不同风格的交易方法大显神通,让我们有了不可多得的学习机会。 重量动量交易 王向洋 重仓是王向洋的特点,也是取得比赛高收益的必要条件。 1.重仓的相对性与资金管理:很少有人,用自己的全部投机资金满仓运作。重仓,一般只是相对单个账户而言。 比如A君有100万期货资金,用其中10万开户后满仓操作,相对该账户是满仓,但相对其总资金仅10%。满仓操作,蕴含了质朴的资金管理原则。因为是满仓操作,所以赢利后头寸就增加,亏损后头寸就减少,在交易方法的一致性原则和行情的配合下,资金将以复利的形式增长。如果亏损甚至暴仓,风险也控制在了总资金的10%之内。 大幅度赢利后的出金,也是满仓交易的特点之一。选手王向洋开始资金5万,赢利出金178万,目前账户剩余38万。所以目前的38万即使暴仓,出金的178万也已经锁定利润3500%,而3500%的比赛成绩,也傲然成为迄今为止国内期货实盘比赛的第一记录。 2.顺势。从东航网站http://www.kiiik.com公布的王向洋每日持仓可以看出,顺势是王向洋的交易特点之一。第2期比赛开始2009年3月1日到现在,王向洋95%的交易均为多头交易,这和各品种的日线趋势相吻合。 3.动量。观察王向洋的持仓,可发现其品种的选择具有明显的特点,那就是大多选择“每日之星”。一个品种的大幅度的增仓和成交放量首先保证了能量的聚集,加以顺势的前提,更能提高捕捉行情爆发的概率。股票软件中有选股功能,随着国内期货品种的不断增加,是否在期货行情软件中,也增加“选秀”的功能? 4.品质。交易者可能因为缺乏交易知识而亏损,但成功者却因为品质而成功。获得交易的知识并不难,但拥有成功者的品质,思想及心理境界,就要付出心血,金钱和时间。所以,真正要学习的,是王向洋止损时候的果断,开仓时候的勇敢,赢利持有的耐心。 周伟,比赛用名“做期货的”,自创"zpzw交易系统",以355%收益取得东 坚定的系统交易 周伟和寇比欧 航实盘大赛A组第一期第一名,目前收益582%,A组累计第一名。 通过周伟以前的交易记录,不难发现,"zpzw交易系统"属于过滤性趋势追随系统,例如以均线为过滤的摆动系统。一般是看长做短为特点,对品种采取非连续性的操作. 寇比欧,目前收益70%,A组累积第7名,采用趋势追随系统,特点是中线交易,采取多品种组合策略,从东航网站公布的持仓发现,寇比欧持有11个品种的头寸。 市场是系统交易者的朋友,盘整或者无趋势时候患难与共,而当行情灿烂时刻,资金的增长是市场给予的丰厚回报。

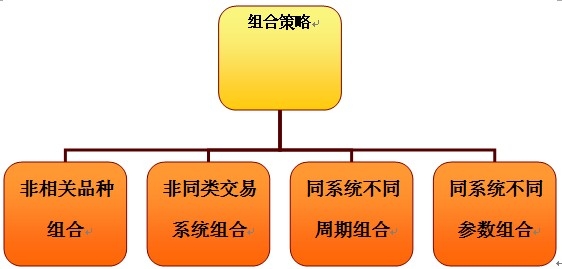

1.提高系统回报的方法 A.组合策略。组合策略的根本意义在于:1.减少资金最大回调2.缩短资金盘整周期3.降低最大亏损。 有四种不同的组合策略,可以单独一种使用,也可以合并使用,如果采取四种组合策略共用,等值交易国内的铜橡胶豆油和白糖四个品种,设定最大风险为30%,则需要资金700万。

实例一:品种组合。绿色为橡胶,蓝色为恒指,红色为组合后均值。每单位赢利96000人民币。

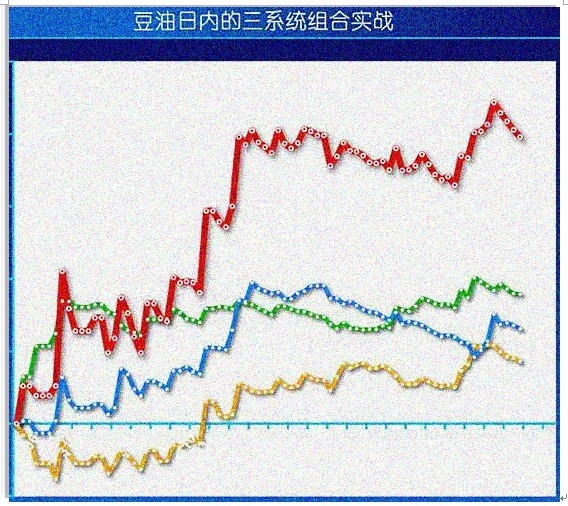

实例二:方法组合。黄色曲线为摆动交易系统;蓝色为突破系统,绿色为均线系统;红色为交易合计。每单位(3手)赢利39600元。

B.加仓策略 在适当的时机增加头寸,可以提高系统的回报。 什么是适当的时机? 首先,交易者务必深谙自己的系统,对系统的最大回撤,最长盘整周期,最大单笔亏损,胜率以及盈亏比了如指掌。 一个正的期望值的交易系统,其资金曲线必然是多趋势,假如资金曲线是一个期货品种的曲线,那么技术分析也同样适用于资金曲线。诸如,我们可以在资金曲线超卖后的kd金叉处加仓(注:是资金曲线的kd值而非期货品种的kd值),或者在接近历史最大回撤处加仓等。飞狐软件可以制作资金曲线,并自动生成资金曲线的均线和kd等技术指标。 需要注意的是: 1.任何系统都具有时效性,如果市场的性质发生了改变,资金回撤到历史最大回撤附近,不但不能加仓,反是要调整系统或者暂停系统的时候了,市场性质的判断除了用量化的市场波动性追踪外,也依赖于交易者的经验和判断。 2.加仓策略具有风险性,每次加仓的量不超过原头寸规模的20%为宜。 3.加仓的头寸务必设定目标值,比如资金曲线前高或者一半位置。 4.程序化交易的初学者,在遭遇资金回撤时候,往往去寻找新的系统,用新的系统否定目前的系统,而老练的交易者,则在资金回撤的时候,寻找加仓机会,寻找系统的附价值和市场馈赠与之的意外的惊喜。

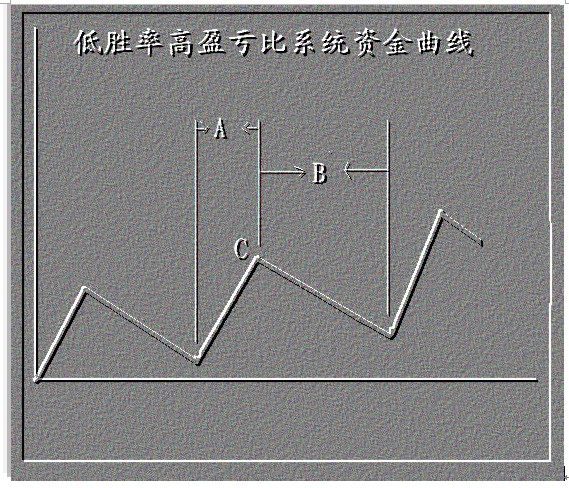

2系统交易的资金管理. 头寸=(总资金×额定风险)/(每手最大回撤×1.5)。 比如资金50万,额定风险为30%,该系统橡胶的最大回撤为1万每手,则开仓数量为:(50×30%)/(1×1.5)=10手。 如果采取组合策略: 比如资金50万,组合橡胶与铜,每手橡胶最大回撤为1万,每手铜最大回撤为2.5万,则橡胶开仓数量为:(25×30%)/(1×1.5)=5手,铜开仓数量为(25×30%)/(2.5×1.5)=2手。 资金增长后,如何扩充头寸? 交易系统可分为两类: 1.低胜率而高的盈亏比,如趋势追随系统和突破系统等,胜率在50%以下。. 2.高胜率而低的盈亏比,如摆动交易系统等,胜率大于60%。. 目前比较通用的扩充头寸的方式是在资金增长100%后,将头寸相应放大一 倍或者资金增长50%后头寸扩大一半,对于高胜率低盈亏比的交易系统,这个方法比较实用,因为这样的系统回撤小并且资金盘整的时间短,而对于低胜率高盈亏比的交易系统,则需要谨慎。因为低胜率而高盈亏比的资金曲线由较长时间的盘整或回撤期B,与短时间的资金拉升A组成。 如图:

假如资金在增长100%后到了曲线c点,这时候立刻扩大头寸一倍,则有可能很快进入较长时间的盘整或亏损期B区间,这时候承受的亏损是以前的双倍,心理压力加大,c点处的喜悦将变为双倍的挫折感。 2007年,我的一个朋友在经历数年的机械交易系统研究与实践后,开发出一套稳定的交易系统,2008年6月他的资金从20万增涨到了50万,这时候自信和成功感充斥着他的头脑,为了更快更多赢利,他用50万配资250万合计300万开始操作,系统还是好系统,执行依然严格,但系统发生了正常的20%回撤,到2008年8月亏损60万,全部自有投机资金亏损完还倒掏了10万,随后发生了百年难遇的历史超级大跌行情,但是他已经没有操作资金了,从而失去了赢利200%以上的机会。 期货如生意,即使你有好的系统,好的心态,好的执行力,如果策略不适当,依然要败北。 所以在资金增长后,在适当的时机(如历史最大回撤处,连续亏损后,或者资金超卖处)扩大头寸,不失为一种安全优良的策略 3.交易系统的优化 系统优化是交易系统开发过程中的重要环节。 系统优化的好处: (1) 客观认识系统,如果缺少优化过程,我们可能会认为一个盈利的交易系统是亏损的,更糟糕的是,我们可能认为一个失败的交易系统是赢利的。 (2) 体会市场行为,如趋势性,回归性等 (3) 为实际交易结果提供历史衡量标准。由于市场本身的特性在不断变化,通过系统目前表现与历史表现的对比,可以迅速判断这个系统是否已经不适用于当前的市场,是否需要修改系统,或者放弃。 下面三张图为永安期货网登出的某系统交易实盘基金,三张图分别为一二三期,从图形我们可以简单的看出,第一期资金的最大盘整期为4个月,目前第三期亏损仍然在合理的30%以内,但资金盘整期已经超过历史最大盘整期,如果近期不出现快速的资金拉升,那么我认为修改系统或者放弃该系统则为首要,而不是寄希望未来的行情去适应该系统。

本人一套日内趋势交易系统,在2005年-2007年三年表现良好,但从2008年开始,系统出现超过历史记录的超长资金盘整期并保持亏损状态,在2008年下半年我放弃了它,该系统微笑着与市场暂别。

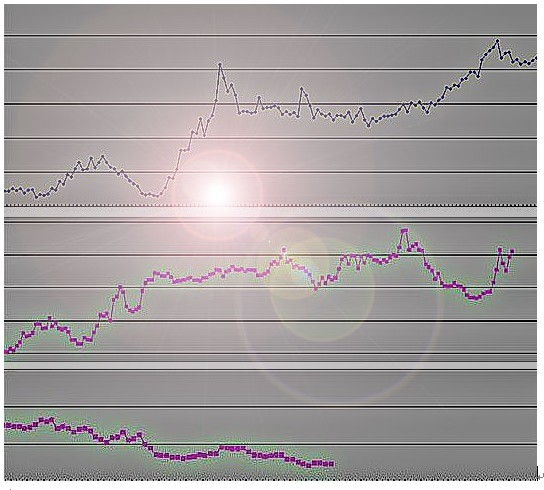

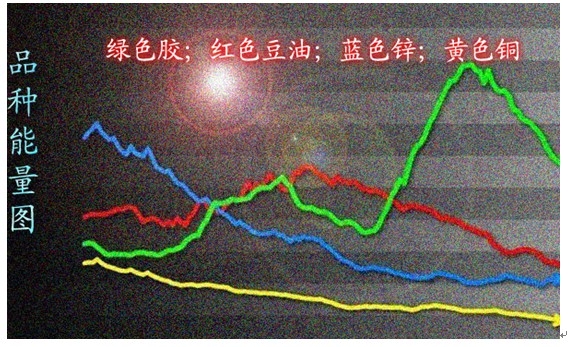

(4) 显示交易系统的整体表现分布,交易者因为个性差异,对优化的结果有不同的看法,优化有助于交易者选择与自己个性匹配的交易系统或参数组合。 (5) 识别局部最优参数组合,虽然此组合在未来肯定不是全局最优。 系统优化的缺陷: (1) 可能导致对未来的错误的期望值。优化后,交易者可能对未来交易抱有不切实际的期待,产生过激的交易行为并遭受心理重创。 (2) 数据曲线拟合。优化时候,历史数据务必包含牛市,熊市,趋势和震荡市,如果缺乏某个形态的历史数据,则会产生数据拟合。比如交易者利用牛市数据开发或优化后的系统,在震荡和熊市期,就可能会遭受亏损。 (3) 参数曲线拟合。系统参数越多,参数曲线的拟合可能越大,参数组合与历史数据越匹配,则针对未来的随机数据的适应性越差。 系统优化技巧: 优化的目的不是去预测未来的表现并去寻找盈利最大的参数,而是寻找针对历史数据最稳健的参数,期望该参数在交易时,其表现与历史表现具有高度的相关性。 (1) 务必包含多品种,并涵盖所有的市场形态:牛市, 熊市 ,趋势市, 震荡市。 (2) 寻找在所有的市场形态:牛市, 熊市 ,趋势市都有所表现的参数组合 (3) 测试尽量大而分散的参数组合。 (4) 剔除局部最优和最差的组合。 (5) 衡量系统的指标一般包含: 1.总盈利 2.交易次数 3.持仓天数 4.最大回调 5.最大盘整周期(资金曲线一个波峰与后面一个波峰之间的最长时间),了解它,有助于交易者做好熬过漫长亏损期的心理准备。 6.最大连续亏损次数 7.盈利与最大回调之比(p:md):平均盈利与最大回调的比值,越高越好,获得一定盈利需要承受风险的衡量指标 8.盈亏比 9.胜率:方法不同胜率表现不同。 10.时间百分比. 选择参数组合的最重要的指标是p:md,而不是总盈利或者胜率。 系统优化的误区: 1.在目前的通用国内某期货软件中,软件提供了三个参数优化的参考标准,总赢利率,平均赢利率,胜率,而重要的衡量指标平均赢利与最大回调的比值(p:md),却没有提供。总赢利率以及平均盈利率和胜率对系统优化的意义并不重要。优化的重心,在考虑赢利的前提下,在于控制风险和操作者的心理承受能力。 举例来说:某橡胶交易系统,按固定一手的总赢利率的标准去优化参数,A参数的总赢利是200%,B参数的总赢利是160%,A参数的资金最大回调为2万每手,B参数的资金最大回调为1万每手。按50万资金,30%的额定风险,根据公式头寸=(总资金×额定风险)/(每手最大回撤×1.5),则A参数头寸为5手,合计赢利(5×200%)/x,B参数总头寸为10手,合计赢利(10×160%)/x,可以看出,如果不是一手交易,则B参数更有赢利潜能。 2.得系统,并非可得天下,优化是历史对未来的期待,优化不是一个一次性就结束的工作,而是不断需要监控的重要工作。 日内交易系统的品种选择,其衡量对比标准与换手率和波动幅度相关,换手率提供了日内交易所必需的流动性,波动幅度提供了足够的交易空间,其综合计算后的指标我简称其为日内能量。

上图为2008年上半年部分品种日内能量图,在2007年10月-12月,金属锌为能量之首,在经历暴跌后,于2008年初和铜双双能量萎靡下降,橡胶重新崛起为日内首选。

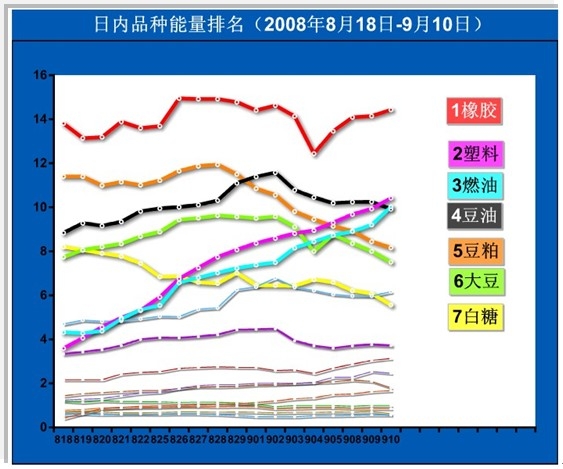

下图为2008年8月18日-9月10日全部品种的日内能量排名。

从上图可以看到,塑料能量异常崛起(短期穿越数个品种),而从来自东航网站期货论坛(http://forum.kiiik.com/index.asp?boardid=2)每日公布的资金流向及商品指数图中发现,塑料跃然成为自2008年11月以来反弹幅度最大的品种。所以,能量异常具有未来期货价格预测和判断的功能。

隔夜交易系统的品种选择,主要的衡量对比参数是持仓量变化,趋势的推动和发展源于资金,或凝聚或消散,然后引导价格的变化。 下图为2009年4月30日到2009年8月12日的部分品种持仓对比图,以2009年4月30日为基点:

持仓量变化前三名是豆粕螺纹钢以及豆油,用文华交易软件自带的交易系统模型对其进行测试: 交易系统模型为: MA5:=MA(CLOSE,5); //5个周期收盘价的简单移动平均 MA10:=MA(CLOSE,10);//10个周期收盘价的简单移动平均 MA20:=MA(CLOSE,20);//20个周期收盘价的简单移动平均 CROSS(MA10,MA20),BK;//当MA10上穿MA20时,发出买入开仓交易指令 CROSS(MA10,MA5),SP;//当MA10上穿MA5时,发出卖出平仓交易指令 CROSS(MA20,MA10),SK;//当MA20上穿MA10时,发出卖出开仓交易指令 CROSS(MA5,MA10),BP;//当MA5上穿MA10时,发出买入平仓交易指令 测试时间从排名明朗后的2009年6月4日开始,手续均为10元每手,保证金比例10%,测试手数豆油一手,粕和螺纹钢均为两手,起始资金都为1万元,下图为三品种的走势和资金图。

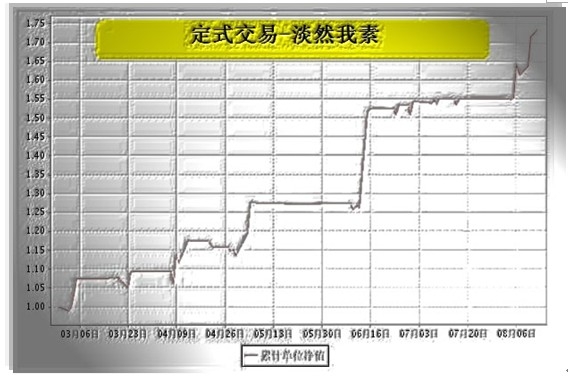

从持仓对比表中,我们不但可以选择品种,而且还可以根据其持仓变化曲线采取相应的交易系统,以及通过持仓的异常变化发动阻击战! 本章结束前,引用前文的一段话“市场是系统交易者的朋友,盘整或者无趋势时候患难与共,而当行情灿烂时刻,资金的增长是市场给予的丰厚回报”。 定式交易 淡然我素

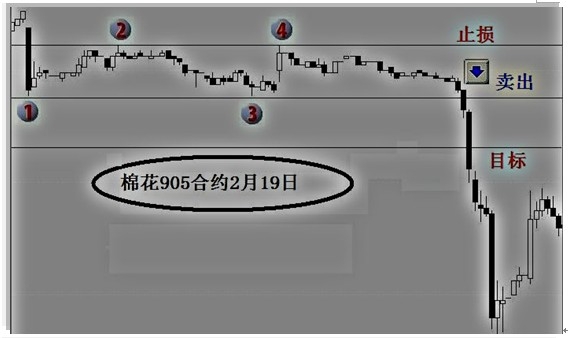

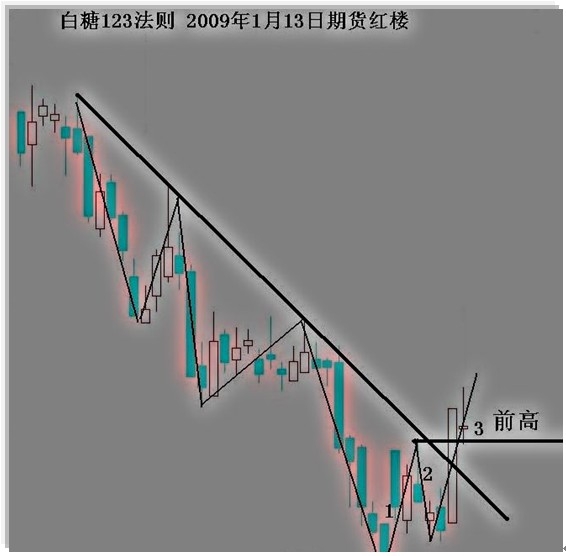

淡然我素的资金曲线在比赛选手中具有鲜明的特点,从上图中我们可以直观的发现以下特点: 1. 比较长的空仓时间-----耐心等待定式的出现。 2. 亏损小而盈利大-------采用的定式具有大的盈亏比 3. 胜率在50%左右------大盈亏比决定了胜率无法太高,操盘手的个性特点决定了采取高胜率低盈亏比的定式交易还是低胜率高盈亏的定式交易。 4. 资金曲线的规则性-----优秀的执行能力,交易的一致性的良好体现。 5. 盈利具有爆发力------仓位重持仓时间短,日内向隔夜过渡的突破类定式或者反转定式。 定式交易的种类很多,绝大对数定式交易无法用计算机自动操作,有时候融合了交易者的经验与主观判断。 从性质上,定式交易分为:1. 高胜率低盈亏比的定式交易,2.低胜率高盈亏的定式交易,3.逐步离场类型的综合定式 从方法上,定式交易大致分为: 1. 形态定式:含反转定式如头肩顶,w顶,123法则等,中继定式如旗型,三角型等,突破定式如横盘整理突破等 2. k线定式:如天量反转,乌云盖顶(8月4日螺纹钢),看涨吞没等,k线定式多为反转或者拐点类型 3. 均线定式:如葛兰法则(葛兰法则应用于定式交易,还要对其详细定义和制定规则) 4. 盘口定式:如惯性交易 下图为横盘突破的定式交易:

定式交易需要的品质是耐心,勇敢,忍耐。 耐心等待定式的出现; 定式出现后勇敢介入; 开仓后忍耐直到目标或者止损。 每一种交易方法,背后都有致命的心理障碍,成功者的足迹是1.学习交易方法.2用时间和金钱来克服心理障碍 3.动态的交易策略。 很多交易者止步于第一阶段,交易的方法虽然多,但不外乎顺势类,反转类和区间交易类,一个简单的双均线可以衍生n种交易方法,均线可以用MA,EMA,SMA等,繁华的背后是质朴的本质,新手总是容易掉进寻找完美方法的陷井中,迷离于各种各样的交易方法,简单的说,成功者不是因为使用了某种特殊的方法,而是在动态策略的背景下,一致的重复简单的交易方法。 组合机器 高凤国 高凤国,比赛id为gaofengguo,流动性指标截止8月17日为87.68亿元,目前高居东航比赛流动性排名冠军,参考其资金曲线,可以看出,高凤国采用了日内与隔夜相结合的操作手法,使资金的利用率发挥到了极致。 目前高风国在A组累计和第二期比赛中均排名第二。 在日内和隔夜的组合中,资金的分配有固定比例法,也可以灵活安排,各有优缺点。看长做短的顺势日内交易向隔夜过渡是比较好的方法之一。 套利神仙 ST大豆 套利在投资者的眼中,以风险小而称著。目前ST大豆以稳健的资金曲线排名总冠军擂台第四。 除了风险小,套利行为的存在增大了期货市场的交易量,承担了价格变动的风险,排除了市场垄断,起到了市场润滑剂和减震剂的作用,以及价格发现的功能 搏斗勇士 郑加华

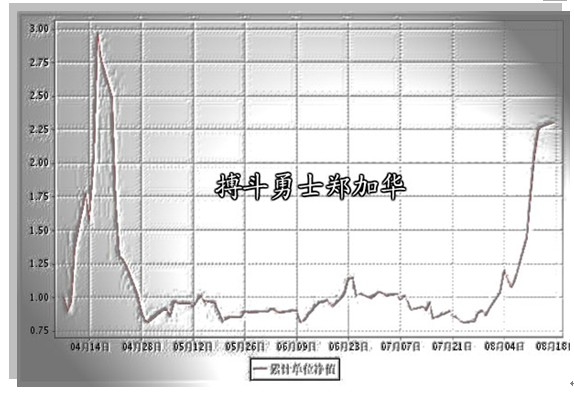

郑加华,目前排名A组第二期第一名和A组累计第三。他的资金曲线,也是非常具有特色 1. 资金具有爆发性。 2. 亏损控制的很好,没有超过-25%。 3. 引用《专业投机原理》的作者维克多的一段话语“用利润去博取更大的收益”则非常符合郑加华的交易特点。盈利后加仓,并让盈利奔跑的良好体现。 团队作战 东航金融工程师

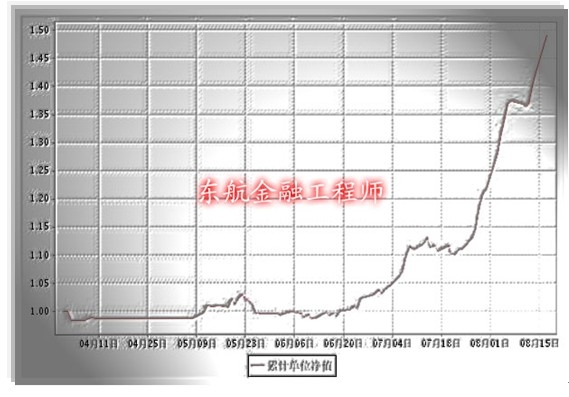

东航金融工程师,团队交易,目前排名A组第二期第7名,并以良好的收益,稳定的资金曲线,较短的参赛时间(4月10日开始比赛),问鼎总冠军擂台第二。从资金曲线可以看出,从4月中旬到5月,东航金融工程师处于休整阶段,不管是交易系统的调整或者等待时机,可以看出团队的协作与决策能力,以及在情绪控制上远远强于单独的交易者。 说到团队交易,不能不提美国的风云基金Medallion对冲基金(50亿美元),创始人为“模型先生”西蒙斯:数学家,曾获全美最高荣誉,与华裔科学家陈省身共同创立了Chern-Simons定律,在连续17年里收益率超过了巴菲特,连续12年没有接受新资金并连续为投资者提供丰厚回报,并称在不远的时期,其公司要创立一个持仓周期超过一年的全新策略的1000亿美元的基金。 目前团队200多人,基金使用六十几位数学家和物理学博士共同开发的模型,以大量的日内超短线为特点,市场极端时候切换到人工状态。 团队交易的鲜明特点是:“强大的硬件”。 除去计算机和网络,数据传输,分析系统和软件之外,强大的是西蒙斯的团队有接近一半的数学家,物理学家,统计学家以及华尔街老手。 在金融博弈中,人的组合的威力看来才是最大的。 为期一年的“潜龙出渊”期货大赛即将圆满结束,比赛中不同的交易方法和风格大放异彩,让我们获益非浅,特别感谢主办方中国金融投资,感谢获奖选手们的经验之谈和交易展示,衷心祝愿各路参赛好手在奖金高达500万的期货盛事-----“蓝海密剑”期货精英大赛中展现自我,勇破上届纪录,再攀高峰!!!

杨劲松 2009年8月25日

责任编辑:翁建平 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]