聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

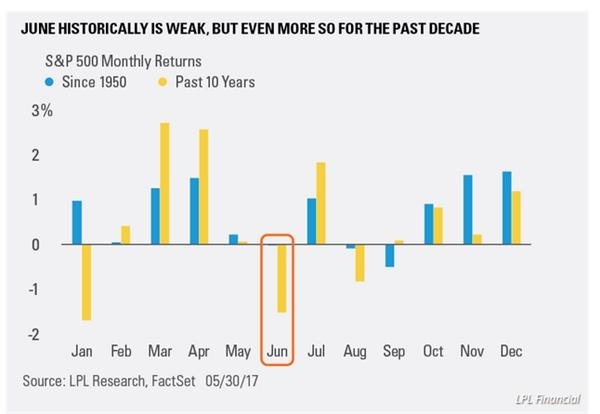

| 截至目前,美国国内股票市场可能正面对着今年以来最动荡的一周。其中有三个事件因素可能会导致股市出现剧烈震荡。 这三个事件分别是:美国联邦调查局(FBI)前局长詹姆斯科米(James Comey)向国会提交证词、即将到来的英国大选,以及欧洲央行即将举行(ECB)的货币政策会议。这三大不确定性事件几乎将会在6月8日同时出现,也将会威胁到美国股市目前保持的历史记录。 投资机构Cornerstone Financial Partners公司的首席投资运营官克里斯卡雷里(Chris Zaccarelli)表示:“今年股市的飓风来临要比外界所预测的时间早。对于特朗普政府来说,即将会迎来一场完美的重大事件风暴”。 本周四,被特朗普总统解雇的前联邦调查局局长詹姆斯科米将会向美国国会参议员情报委员会作证,解释说明俄罗斯在美国2016年总统选中所扮演过的角色作用,以及他在对特朗普竞选团队和俄罗斯官员之间可能的串通行为进行调查时是否遭受到来自他人的压力。 安联投资管理公司(Allianz investment Management)投资策略师查理里普利(Charlie Ripley)在接受MarketWatch采访时表示:“科米的作证似乎是美国国会山最新上演的戏剧第二幕。我们认为,这一幕只会让特朗普政府颇具历史意义的税收改革和财政刺激政策之路变得更为漫长”。 在过去几个月中,由于预期特朗普将会通过削减税收和加大财政支出政策,来让美国经济进入一个对商业更加友好的时代,而股票市场也因此创下了大量的最高历史记录。 除了科米在参议院作证之外,前联邦调查局局长罗伯特米勒(Robert Mueller)也在监督联邦政府对俄罗斯干预2016年总统大选一事进行调查。这可能会导致特朗普政府核心圈子的部分人士未来将面对刑事诉讼的可能。 而在大西洋彼岸的英国,民众将会在即将举行的大选中投票选出他们的下议院代表。而英国首相特蕾莎梅所在的保守党目前只拥有17个下议院席位。随着英国民众对保守党支持率的下降,此次大选结果可能会重塑英国议会格局。这种趋势将会随着脱欧行动给英国国内带来更大的不确定性。 就在英国举行大选的同一天,欧洲央行也将会在位于爱沙尼亚的塔林举行货币政策会议。本次会议期间,欧洲央行可能会出其不意地宣布一项政策转变,以此来让欧洲地区摆脱大规模的刺激计划,并有可能在本地区引发新一场的震荡。 来自德意志银行的经济学家们认为,尽管欧洲央行还没有做好在下周宣布推出量化宽松政策的准备,但它可能会向市场提前释放信息并在短期内缩减量化规模。 即使没有政治层面的悬念,但随着夏季出现的低迷,美国股票市场也开始进入一个相对艰难的阶段。 来自Bespoke Investment Group的数据显示,在过去整个10年时间里的5月30日至6月13日,美国股市在这两周时间中的平均跌幅为0.79%。 来自LPL Financial的资深市场策略师瑞恩迪特里克(Ryan Detrick)用一张图表指出,自1950年以来,每年6月份的股市表现是仅次于8月份和9月份的最差月度表现。 无论如何,以下还是有几点能够让投资者振作的理由: 瑞恩迪特里克在最近的一份投资提示中表示:“从历史表现来看,每年6月份一直是股市低迷的一个月。当标普500指数下行至200天平均趋势线以下时,股市就会出现非常糟糕的下跌。而当标普500指数处于上涨趋势时——高于长期趋势线时——股市同期上涨次数与开始下跌次数之间的比率为59%比33%”。

他还补充表示,本月,股市在200天日均趋势线上方拉开上涨趋势,这意味着任何波动性的上升都可能是投资者的买入机会。 事实上,尽管近期的经济数据表现糟糕,但也未能抑制投资者对股市的兴趣,而股市的表现也极具弹性。 来自MarketWatch的调查数据显示,上个月,美国国内新增就业岗位数量13.8万个,低于此前经济学家们预期的18.5万个。而美国劳工部则在上周五表示,美国国内失业率下降至4.3%,是2001年以来的最低水平。 这一不温不火的数字却引发了外界的不同揣测,即美联储可能会暂停推出其下一轮加息措施,而不是此前普遍预期的推出两次以上的加息措施。本月中旬,美联储公开市场委员会将召开会议,并讨论本年度第二次加息措施的推出。 上周五收盘时,美国国内三大主要股指连续第二次创造历史最高记录。其中,标普500指数上涨1%,道琼斯平均工业指数上涨0.6%,纳斯达克指数上涨1.5%。 责任编辑:韩奕舒 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]