聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

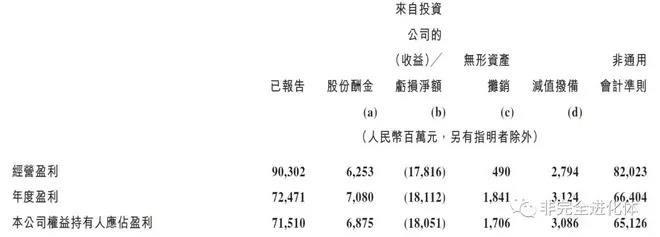

| 腾讯控股2017年年报公布以后,关于公司未来前景的分析很多,乐观与悲观,看法不尽相同。然而,让大多数投资者望而却步的还是腾讯那始终高高在上的估值。估值的重要性不言而喻,不仅体现了股价对未来期望的透支程度,还决定了在未来不达预期后投资者将面临的损失。作为双刃剑其中锋利的一面,是我们需要重点考量的,也是本篇文章的主题。 截至2018年3月23日收盘,腾讯控股市值为39897亿港元,按照今日港元汇率0.8044折算为32093亿人民币,按照刚刚公布的2017年度净利润715.1亿人民币计算,静态市盈率为44.88倍。按照非通用会计准则净利润651.26亿人民币计算,静态市盈率为49.28倍。按照惯常的理解,非通用会计准则更接近企业真实的盈利,那么接近50倍市盈率的腾讯到底贵不贵?本文将从几个角度来论证和回答这个疑问。 一、不得不说的“其他收益净额” 2017年公司其他收益净额达到201.4亿,其中处置及视同处置投资公司的收益为135亿,其他金融工具公允价值收益为43亿,一共178亿,占比接近90%,这也成为造成通用会计准则与非通用会计准则差异最主要的因素,如下图所示:

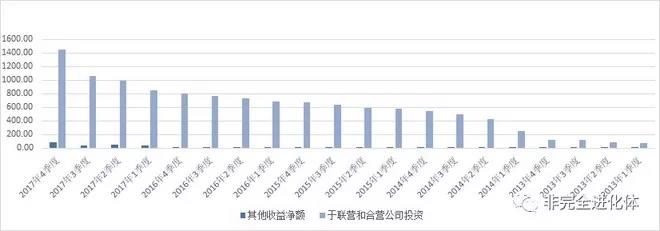

利润表中的“其他收益净额”主要来自于资产负债表中的“于联营和合营公司投资”,主要因为,2017年腾讯投资的五家公司(Netmarble、Sea、搜狗、众安保险、易鑫集团)实现IPO,其中众安保险、Netmarble、搜狗因IPO而摊薄产生收益为57亿元,易鑫因首次公开售股后将其可赎回工具转为普通股产生视同处置收益约37 亿元。这里对于“摊薄产生的收益”的理解是关键点,基于本人对国际会计准则的查阅和理解,摊薄收益主要来源于所投资公司在IPO或增发时,因为高于净资产的增发价格所带来的净资产增厚,而并不等同于以公允价值定价。 腾讯过去五年中进行战略转型,大量进行联营与合营类投资,具体数据如下图所示:

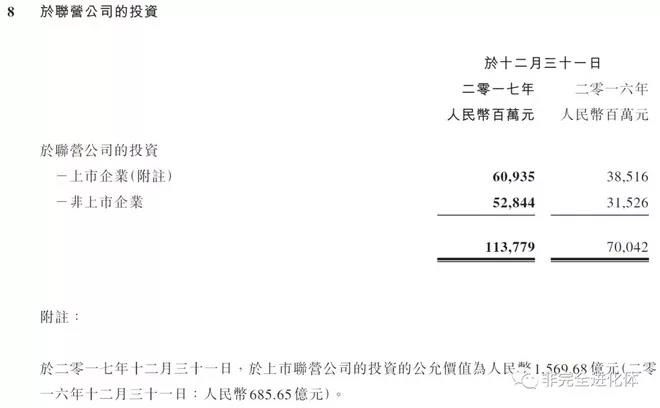

截至2017年年末,此项投资的账面金额为1445.81亿元,对应的收益为178亿,“收益率”为12.31%,如前文所强调的,1445.81亿并非资产的公允价值,因此,178亿的收益虽然由IPO摊薄导致,但这样的投资收益率显然是处在合理范围内的。因此,作为逐步向二分之一家投资公司转变的腾讯,这样的收益将变为“经常性的收益”。 在进行整体估值时,可以将其纳入净利润一起计算,也可以将这部分资产单独拿出来进行分部估值。 二、腾讯对外投资的公允价值 腾讯的对外投资在资产负债表上主要分布于以下几个科目:

前三项科目与最后一项科目的主要差异是,前者对所投资公司构成重大影响,而后者一般投资股份比例较小,不构成重大影响。前者一般以权益法进行核算,后者以公允价值进行核算,公允价值的变化在卖出之前不计入利润表。我们来尝试计算这部分投资的公允价值。

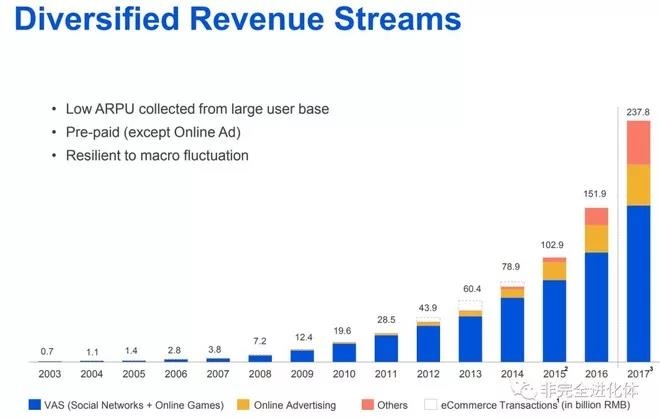

我们可以看到联营企业投资分两块,上市企业与非上市企业,上市企业账面价值为609亿,而公允价值为1569.68亿,为账面价值的2.58倍。因此,我们可以以这样一个倍数为此项投资进行大致估值(具体需要考虑因素较多,此方法为粗估)。 而合营企业投资金额为78.26亿,此项为对京东的投资,而根据京东最新的市值以及腾讯的持股比率,公允价值为714.5亿,为账面价值的近十倍。而对于2017年刚刚盈利50亿人民币的京东而言,腾讯所享有的利润仅不到10亿。因此,我们将联营企业投资账面金额统一乘以2.58倍,再加上714.5亿的京东,合计为4244亿人民币,加上可供出售金融资产的账面价值1272亿,腾讯对外投资的公允价值大致为5516亿人民币。 而腾讯当前账面的现金及等价物账面金额与其有息负债账面金额大致相当,因此我们对腾讯进行估值时可以将总市值32093亿减去5516亿再除以非通用会计准则下的净利润651.26亿等于40.8倍市盈率。40.8倍市盈率贵吗,显然也没有那么便宜,我们接着往下看。 三、对核心业务的分部估值 先来张官方版核心业务构成图:

腾讯的主要收入来源于在线游戏、社交网络、网络广告、移动支付以及云计算,而实际上利润主要来源于前三项,从年报中的分业务毛利率可以看出,增值服务的毛利率达到60%,网络广告为37%,而其他只有22%,再考虑到各项费用支出,腾讯的移动支付以及云计算实际上是不赚钱的。这在腾讯管理层在过去两年的一些讲话中也能够得到证实,同时腾讯在年报中透露,公司仍在加大这两项业务的投入。我们假设这两项目前处于盈亏平衡状态,因此,在计算市盈率时,显然也应当将这两项的价值单独进行计算。而腾讯同样处于亏损状态的一块业务还有腾讯视频。我们分别来进行估值。 市场上对于蚂蚁金服的估值报道在600-1000亿美元,而paypal最新市值为918.74亿美元,蚂蚁金服拥有用户5.2亿(17年9月数据),而paypal仅拥有2.1亿用户,因此,保守估计,以移动支付为核心拥有8亿用户的腾讯金融的估值至少应当在600亿美元以上,对应约3800亿人民币估值。 而腾讯云计算,由于公开信息有限,根据国际投行给于阿里云未来两年400亿美元左右的估值,按照腾讯云占比阿里1/4-1/3,腾讯云的估值大约将在80-100亿美元左右,对应约600亿人民币的估值。 根据招股书披露,各项指标均稍逊于腾讯视频的爱奇艺2017 年,营收从 2016 年的112.374亿元增长至173.784亿元,同比增长54.6%。而爱奇艺2015年、2016年、2017年净亏损分别为25.75亿、30.74亿和37.369亿元。根据相关报道,爱奇艺的估值预计接近百亿美元,因此,腾讯视频的估值约为600亿人民币。 因此,网络支付、云计算以及腾讯视频三项几乎“不赚钱”的业务,市场价值合计约为5000亿人民币。同样,减去此部分市值后,腾讯核心业务的估值降至33倍市盈率。 而事实上,651.26亿的“扣非净利润”仍无法完全体现腾讯真实的盈利能力。 四、腾讯的“真实盈利能力”

上图为2013年至2017年腾讯经营性活动现金流量净额、资本开支、自由现金流以及归属母公司净利润数据。可以看出,自2014年以后,公司的经营性现金流净额远高于净利润,而腾讯的资本开支增长缓慢,2017年公司经营性活动现金流量净额达到1061亿元,而资本开支仅为128亿元,对应自由现金流为933.72亿,为非通用国际准则净利润的1.43倍。 自由现金流高于净利润主要源于几个方面:第一,递延收入;“16 年递延收入主要来自游戏业务尚未确认的收入,16年底开始将向京东及其它公司提供的网络流量及其它支持业务也计入递延收入”,公司递延收入2016年底为312亿,2017年底为421亿,增长了109亿;第二,公司2017年折旧与摊销共计235亿(其中无形资产摊销186亿,主要为媒体及游戏特许权的摊销),而资本支出仅有128亿,差额107亿;第三,其他差异主要来自于应收应付项目的变化; 腾讯在线游戏通常为预收费模式,递延周期为3-12月不等。递延收入类似于传统企业的预收款,递延收入的增长也在一定程度上预示了未来3-12个月的游戏收入的增长。而即便在业务高速增长期,腾讯的资本支出仍低于资本消耗。2017年末,公司无形资产账面余额为403亿,如果资本支出继续保持低位,无形资产大额摊销后,将集中释放净利润。 综合考虑上述因素,腾讯2017年的真实盈利能力将比账面高出约200亿,即便我们认为超额的盈利不属于2017年,也将在体现在未来1-2年的增长之中,可以认为是“已经到手的盈利增长”,如果按此计算腾讯当前的真实盈利能力将达到850亿(650+200),真实市盈率将降至25.38倍。 五、分部估值综述 如下图: 单位:亿人民币

综上分析,腾讯当前已盈利业务所对应的真实静态市盈率为25-33倍。而且,以上分部估值未考虑上线58万个应用,DAU已超过1.7亿的微信小程序、以及腾讯AI等重要业务的潜在价值。至于腾讯未来各项业务的增长空间本文不再探讨,恐怕若干倍于本文的篇幅都未必能够讲清楚。 那么,五十倍市盈率的腾讯控股到底贵不贵? 附图:腾讯投资版图(来源:腾讯投资者关系网站)

(声明:本文引用多处数据,部分论证和估算由于信息披露等原因可能存在偏差;本人/机构持有腾讯控股,本文不作为买卖建议。) 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]