聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

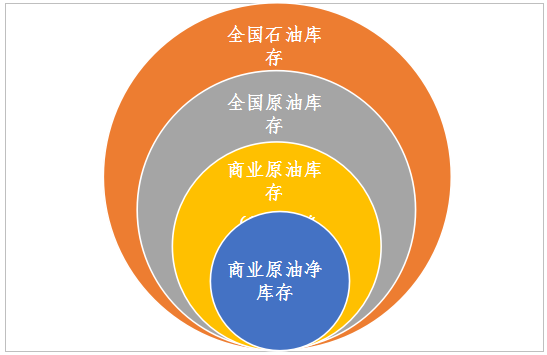

| 五一节期间外盘油价暴涨,WTI涨幅近50%、Brent涨幅近20%,上个星期原油库容告急传的沸沸扬扬,难道这星期就不急了? 本系列将讨论以下4个话题: ·明确范畴:库存类型 ·库容能力的定义 ·全球石油库容情况 ·主要国家和地区的库存情况 一、明确范畴:库存类型 为了使读者更加清晰本文的描述范畴避免误解,在给出具原油库容的体数据之前,笔者在此首先为大家理清和说明以下要点: 由于美国原油数据信息的可得性和透明度最高,在此区别几种类型的库存时以美国为例,若探讨库容,可将下列公式的“库存”替换为“库容”进行理解: ·商业原油库存:以美国能源信息署EIA每周公布的可作为商业用途的原油库存为主,商业或战略原油库存均指的陆上(on-land)库存 ·商业原油净库存=商业原油库存➖管道和水运、铁运中的在途原油。净库存即真正放在仓库或厂库中的商业原油库存 ·全国原油库存=商业原油库存+战略储备原油库存 ·全国石油库存=全国原油库存(商业、战略)+全国成品油库存(商业、战略) ·全球原油库存=各国原油库存+海上原油库存

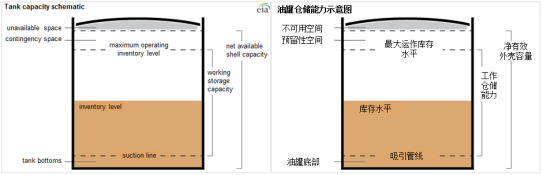

图1:不同原油库存的关系(来源:中信建投期货) 二、库容能力的定义? 库容可以简单理解为“库存的上限”,但这并不准确: ·剩余库容并非都可以使用。处于合约中的仓储设施可能是空置的,有的并不会立即被使用,因为市场上大多数人不愿意放弃租赁的仓储能力,除非能以更高的价格租出去。 ·石油库容虽然是一个统称,但实际中不能将原油和成品油(比如航空柴油、汽油和柴油)混合在一起,因为互相污染将严重损坏产品价值。 净有效外壳容量(net available shell capacity)包括油罐底部、工作仓储能力和预留性空间(具体见图2)。 ·油罐底部(tank bottoms)指的是低于正常油罐吸引管线的容量,包括较难抽取到的水和沉积物。 ·预留性空间(contingency space)指的是在正常操作水平时高于最大工作库存水平的预留空间,为超出工作仓储能力的库存提供一定灵活度,以保证不造成安全隐患和操作中断。 ·不可用空间(unavailable space)指的是油罐上方非常小的不可利用的空间,存在的部分原因是石油在仓储过程中受到温度变化时体积可能膨胀或收缩。 工作仓储能力(working storage capacity)不包括预留性空间和油罐底部,也许是评估仓储能力更有用的一项指标。 ·原油储存和运输系统的运作过程中,要求在任何时候都预留一部分空间能被填满,以便管道、油轮、驳船和铁路传输货物(即预留性空间)。因此,不可能完全填满EIA报告的美国和PADD地区所有工作储存容量。 ·尽管要维持原油储存和运输系统的运作必须具备的储油能力的确切数量是难以衡量的,但是一般估计工作仓储能力占外壳容量的80%。这就解释了为什么报告的68亿桶全球仓储能力(利用率为60%)与仅为10亿桶或16亿桶可用的剩余仓储能力报告不符。 ·工作仓储能力并非一个固定值。由于预留空间的存在,理论上剩余可用空间可以增加5-10%,如果你决定将停止接收原油,那么就不需要预留性空间提供的灵活性,此时全球可能将多出来3-6亿桶的空余存储空间。

图2:油罐仓储能力示意图(来源:EIA,中信建投期货) 三、全球的石油库容情况 1、Orbital Insight:石油库容约60亿桶,还剩20亿桶空间 4月17日:在卫星数据公司Orbital Insight最新报告中,分享了在对27000个浮顶油罐的跟踪后对全球石油净出口国的规模和库容使用率(global scale and capacity utilization for net exporters of oil)的预测数据,全球大约有60亿桶的石油仓储能力,大约还剩20亿桶的仓储空间:

由于Orbital Insight公司采用的卫星追踪每月全球的原油库存地的新油罐数量,并且对全球原油库容能力和实际库存每日更新,因此我们认为以上数据具有一定参考意义。

图3:大连原油库存终端(Terminal),中国 (来源:Planet Labs提供) 2、S&P Platts(普氏):石油库容剩余约14亿桶,其中陆地10亿桶、海上4亿桶 4月6日:据S&P Global Platts Analytics预测,全球石油剩余库容为14亿桶左右,其中陆地剩余库容10亿桶,海上4亿桶。 油罐的使用率自今年1月份起迅速上升,届时剩余库容少于1亿桶,预计4月底时油罐库存将达到13亿桶。此外,4月初海上库存也迅速增加,预计当时将有40艘VLCC(200万桶/艘)和20艘苏伊士型油轮(100万桶/艘)被长期租用,合计1亿桶的库容能力。 3、The Guardian:常规储油库容34亿桶,预计5月填满 4月25日:“预测市场常规(conventional)石油库容为34亿桶,将在下个月达到使用上限。与此同时,原油交易者正寻找可替代的存储方式:超大型油轮、铁路货运车厢,甚至地下盐穴(underground salt cavern)都成为避风港,用以囤积数百万桶过剩的原油。” 注:常规油指的是用传统的钻井、抽水和压缩技术开采的储层。相对的是合成油(Synthetic Oil)。 4、Reuters:全球还剩9-18亿桶剩余库容;(3月底时)预计剩余库容将在2-3个月饱和 3月25日:据商品数据公司Kpler预测,原油行业的全球库容使用率已高达71%,目前还剩18亿桶的剩余库容空间。根据Kpler的统计口径,可推算出全球原油库容为62亿桶;此外,UBS预测陆地(on-land)剩余空间为9亿桶;Bernstein预测还有16亿桶。 “预测全球还有9-18亿桶的闲余原油库容,日均1亿桶全球供应量还能撑9-18天,如果以供应量仅超过需求1000万桶/日的速度,还能坚持90-180天。” 3月27日:据Reuters市场分析师John Kemp粗略估计,如果石油库存每月增长10%,全球石油供应链的所有库容空间预计将在2-3个月内完全填满。 四、主要国家和地区的库存情况? 1、经合组织OECD

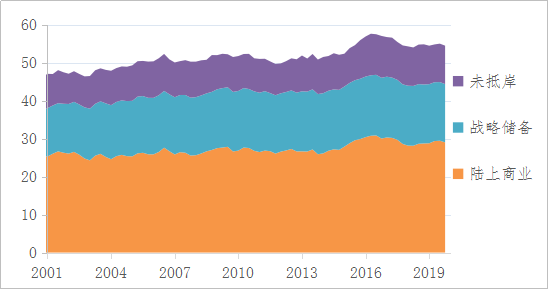

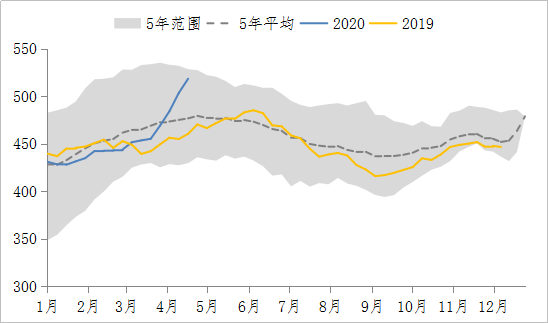

图4:经合组织OECD商业石油库存(来源:OPEC最新月报) 据OPEC最新月报,2月OECD原油库存环比上升560万桶至29.45亿桶,较五年均值高出2470万桶,其中原油库存环比下降610万桶至14.26亿桶,成品油库存环比增加1170万桶至15.19亿桶。需要指出的是,较2016年7月高点约31亿桶已回落1.55亿桶。 据国际能源署IEA预测,截至1月底,OECD约有29亿桶商业石油库存和15亿桶的政府战略储备。 石油库存虽然是一个滞后指标,但描述和反映了一段时期内供应和需求的相互作用结果,并在库存公布后对市场价格有一定的修正作用。库存方面除了关注变化幅度,也可以关注库存增长的库存可用天数的变化:2月OECD石油库存可用天数较1月增加5天至72.7天,较2019年同期高出11.5天,比5年均值高出10.3天,其中OECD美洲地区和欧洲地区分别大幅上升11.1天和11.9天至72.4天和83天,OECD亚洲地区仅增加5.3天超过了五年均值至55.9天。 扩展阅读: Should we worry as oil stocks hit 3 billion barrels?,2015,John Kemp, Reuters 由于OECD由36个国家组成,库容的统计本身较为复杂,笔者在公开网络上并未收集到OECD石油库容的具体数值。但参考OECD过去的商业库存高点31亿桶,2月据高点仍有1.55亿桶的空间。据卓创资讯对OECD石油库存的统计,3月环比增加1.45亿桶石油,增幅较2月大幅增加,尽管仍需等待统一口径(OPEC月报)的数据公布,但从新冠疫情的发展形势,我们预料3月和4月的OECD库存大概率出现大幅增加,OECD库存或于今年刷新历史(2016年7月)高点。 OECD石油总库容(=未抵岸+战略储备+陆上商业)方面,据Wind数据,此项高点是2016年第二季度的57.62亿桶,最新数据为2019年12月的54.48亿桶,距离高点还有3.14亿桶。但由于可得的最新数据时效性较差,因此此处的3.14亿桶空间仅作为最末项参考。

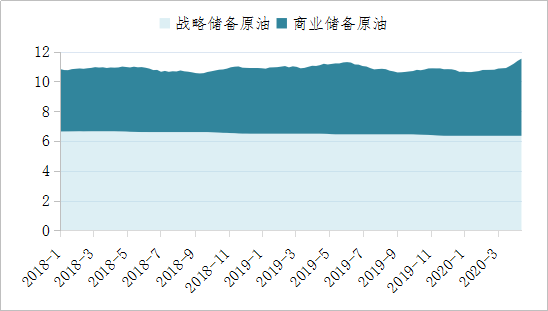

图5:至2019年12月经合组织OECD石油库存(来源:Wind,中信建投期货) 2、美国 美国是OECD石油库存排名第一的国家,预计有超过13.67亿桶的战略和商业石油仓储能力:据美国能源局公布的官方战略储备库容能力为7.14亿桶,据EIA公布的最新美国商业原油工作仓储能力为6.53亿桶。 截至4月24日当周,EIA原油库存公布增加1502.2万桶至5.186亿桶,录得连续13周增加、连续4周增幅在1000万桶以上,较5年平均高出4173万桶,即将触及2017年同期高点5.287亿桶。

图6:美国EIA商业原油库存,单位:百万桶(来源:Wind,中信建投期货)

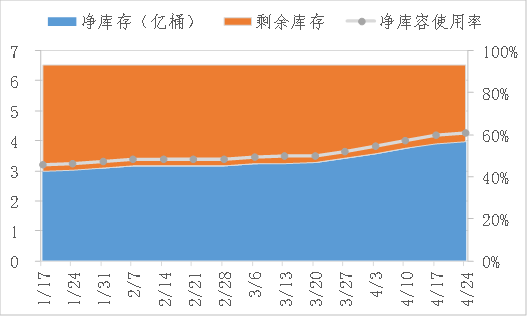

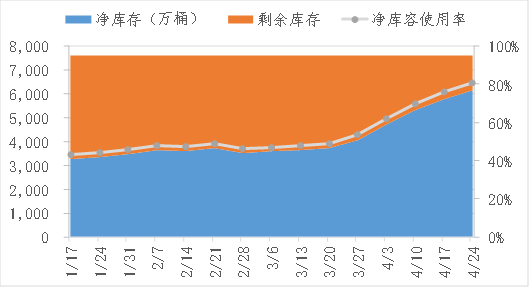

图7:美国原油库存,单位:亿桶(来源:Wind,中信建投期货) 然后,影响油价的还需要看库欣地区原油库存。据EIA公布,截至4月24日美国库欣地区商业原油库存为6337.8万桶,净库容使用率高达81%,此外,美国原油净库存为3.910亿桶,净库容使用率从1月的46%迅速攀升至61%。 根据前文对美国商业原油库容的预测在6.3亿桶,假设以1000万桶的速度增加,EIA原油库存将在4月24日后的25周左右触及库容上限,即在9月4日附近。库欣地区的库容能力为7609万桶,假设以400万桶的速度增加,将在4月24日后的4周左右面临饱和的局面。

图8:美国商业原油库存及使用率(来源:Wind,中信建投期货)

图9:美国库欣片区原油库存及占用率(来源:Wind,中信建投期货) 3、中国 2016年,据外媒消息,中国炼厂原油库存预计有16.8亿桶的库容能力,仅用了几年便从7亿桶大幅扩容。据国家能源局消息,至2017年年中,我国建成舟山、舟山扩建、镇海、大连、黄岛、独山子、兰州、天津及黄岛国家石油储备洞库共9个国家石油储备基地,利用上述储备库及部分社会企业库容,储备原油3773万吨。若按7.33桶为1吨换算,约为2.77亿桶商业原油库容。 虽然国内一直较少公布商业、战略等原油库存数据,但仍有机构对国内原油库存进行了推测。4月2日,据彭博社援引SIA数据,截至3月31日中国约有9.96亿桶战略石油和商业石油库存,4月10日,据路透社援引OilX数据,国内石油库存可能已经从1月份的9亿桶上升至10亿桶。4月21日,据雅虎财经援引Eurasia Group数据,中国石油库存预计达到3150万吨,或65%全部商业原油库容。若按7.33桶为1吨换算,约为2.31亿桶商业原油库存和3.55亿桶商业原油库容。 4、海上浮仓 4月17日路透社文中指出,全球海上原油储量已经超过1.6亿桶,其中使用了60艘船容200万桶原油的超大型油轮VLCC;21日路透社一文估计约有2.5亿桶石油存储于海上,并且增长速度迅速史无前例。 库容方面,4月19日Seekingalpha文中指出,预计全球有超过770艘超大型油轮VLCC,每艘装载量约200万桶,预计其中有100-200艘可用作海上“移动仓库”,预计库容约2-4亿桶。 小结 总体来看,全球商业石油总库容在60-62亿桶,而剩余库容在9-20亿桶区间、库容使用率在60%以上,巨大的库存增幅令全球原油和石油的库容处于吃紧状态。 全美商业原油库存占用率已达62%,据机构预测的中国商业石油库存的占用率也在65%的高位水平。而以工作仓储能力占净有效外壳容量的80%为上限来看,截至5月2日美国库欣片区的原油净库存使用率再创新高,高达83%,已经超出这一范围,可以理解为已经在消耗浮顶油罐中具有弹性、提供灵活度的预留性空间。 战略储备方面,在低油价的背景下,叠加高库存的压力,美国、中国以及印度等国均有意借此机会扩充国内的石油战略储备。截至4月24日,美国战略原油储备为6.45亿桶,战略石油储备约有7.14亿桶,还有7700万桶的剩余石油库容空间。国内尽管一直没有战略石油储备的数据公布,但据国务院批准的《国家石油储备中长期规划(2008-2020年)》可知,2014年国家石油储备一期完成后,储备原油能力为1640万立方米、1243万吨。在历时15年、分三期建成后,国家石油储备基地将储备能力将达到7000万立方米,相当于90天的石油净进口量,触及国际能源署(IEA)规定的90天石油净进口量的“达标线”。 最后,目前预计海上还有1-4亿桶石油仓储能力。随着陆上油罐的库容逐渐饱和,海上浮仓或将是最后一个仓储之地,对此,S&P Global Platts的分析主管Chris Midgley称,“对石油业的许多人来说,唯一的选择就是买一艘船,把石油放进去一到两个月。如果你找不到买家或船只,你就只能选择关闭(暂停)生产。” 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]