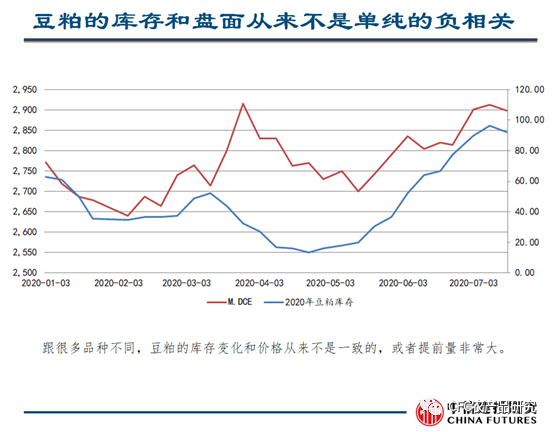

数据来源:abiove,CFC农产品研究

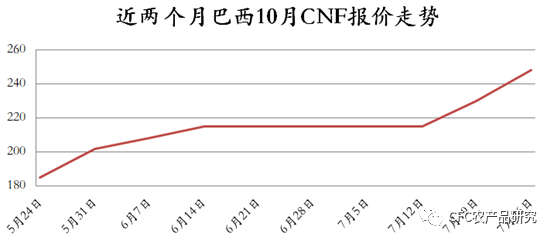

目前中美关系再次来到一个很特殊的时期,单从缺口上看也并不亚于2018年,依据是近10年以来巴西大豆的库存变化,而中美的关系下中国对巴西大豆的依赖和雷亚尔的汇率是今年ABOIVE预估的巴西商业库存仅仅剩下67万吨的依据,而这实际已经触发了在大豆进出口经纪商眼下的一段牛市——CNF报价。

数据来源:CFC农产品研究

每个时段中美关系对豆粕的影响都并不一样,这次使馆事件之后行情不再重复过去“汇率贬--连粕升--美豆跌 ”的传统路径,而是表现为“汇率贬--连粕升--美豆稳”。美豆如此波澜不惊的反馈体现了我们上文的两个核心观点:

明牌一:美豆将作为四季度全球大豆的独家供应商!

明牌二:去库存的平衡表封杀美豆850以下的价格

包括中国在内的刚需让美豆并不担忧能在2020年的未来5个月中出口相当的规模,我们测算单单是中国对美豆在8-12月份的购买需求就有2500万吨以上。在最新一份美豆的周度出口明细中我们仍然能看到中国买家的身影,并新增约170万吨的大豆订单。对未来需求的乐观估计是本周美豆坚挺的关键因素。

数据来源:CFC农产品研究

读者们最关心的应该是本轮连粕行情的高点和节奏,我们认为国内豆粕的定价将重点按巴西的升贴水作为参照。但行情和人的决策都会进化和迭代,因此市场对基本面的演绎会有新的特征。比如:

A.在经历了2019年上半年的行情后,寡头油厂面对350美分以上的CNF报价会非常谨慎;

B.一般投资者对3000元以上的价格并不热衷于入场试多。

数据来源:CFC农产品研究

但我们倾向于认为本轮上涨行情还尚未结束,且倾向认为盘面豆粕定价的顶部将在【3150,3270】之间。这个结论存在一个我们倾向的基本面因素——美豆丰产,也存在一个变数:油粕比(但我们更倾向出现油粕比的走低)。

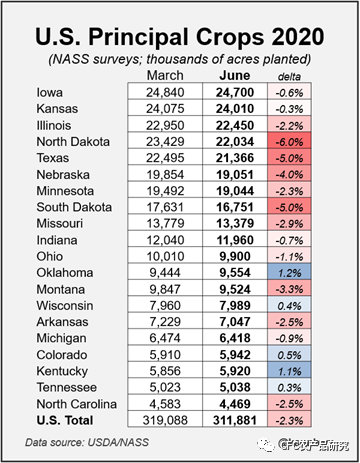

虽然美豆本轮种植面积的增幅不及预期,但面积低于预期的产地却有一个共性:大豆单产长期过低。在六月底的报告中,我们关注到北达科他和德克萨斯是大豆种植面积超预期最明显的地区,例如纬度接近中国哈尔滨的北达科他,正常年份的大豆单产仅有30-35蒲式耳每英亩。

数据来源:CFC农产品研究

每一次价格对预期的反馈都是过犹不及的,因此我们判断当前初上3000点的价格还并非多头亢奋情绪宣泄而创造的高点,短线上仍有进一步冲高的机会。但1-5正套是更加确定的行情。

1-5价差的定价主要是美豆价差和CNF价差共同主导的,预计2020年11-12月的CNF和2021年4-5月的CNF价差极大可能相差130-150美分,按此预估,1-5价差的定价将走高至330-380元每吨,这在7月24日当日的盘面走势上已初现端倪,当前1-5合约之间仅260的价差存在比较显著的安全边际。有趣的是,即使从统计上看,8月对1-5正套也是极度友好的,在过去的5年间,1-5正套在8月的期望收益均能获得正收益。

数据来源:CFC农产品研究(八月份M1-5价差的历史走势)

面对未来的思考: