聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

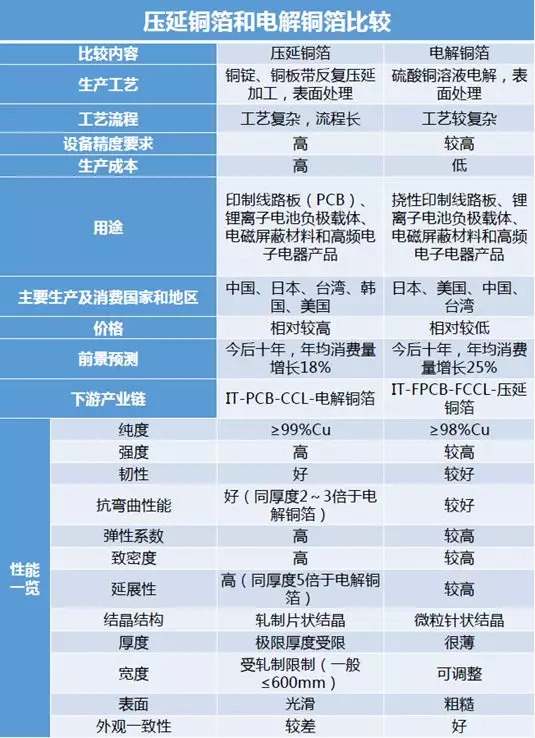

| 铜箔正由前几年的供给过剩转向供不应求的局面,主要是因为新能源汽车产业的发展,增加了锂电铜箔的需求。与此同时,中国铜箔产能利用率的提升以及对外进口依赖度的降低都表明我国铜箔市场正迈向一个新的时代。 1 铜箔界的绝代双骄: 电解铜箔和压延铜箔 关键生产设备落后:生产厚度小于01mm以下的优质压延铜箔,应当使用幅面宽度符合用户要求的多辊轧机。国内有些铜加工厂的轧机由于其他设备不配套、或工厂内部传统产品结构等原因,无法正常投入压延箔材生产。而有些小型铜箔加工厂,因缺少关键设备或投资能力,不得不沿用。 在纯铜中加入0.04%镧经过热轧后,在不同的退火温度下组织发生了明显的变化,随退火温度的升高,合金抗拉强度和硬度有所下降,而塑性提高的同时电导率也增大。但是当退火温。 铜箔是一种阴质性电解材料,沉淀于电路板基底层上的一层薄的、连续的金属箔,它作为PCB的导电体。铜箔由铜加一定比例的其它金属打制而成,铜箔一般有90箔和88箔两种,即为含铜量为90%和88%,尺寸为16*16cm 铜箔,是用途最广泛的装饰材料。目前的表面钝化工艺,还不能有效防止压延铜箔软态产品存放。 铜箔就是很薄的铜产品。像纸一样的铜,它的厚度是用微米来表示的。一般在5um-135um之间,越薄越宽的就越不好生产出来。我国锂电池铜箔的产能将达到 16.19万吨,比2016年将增加130。

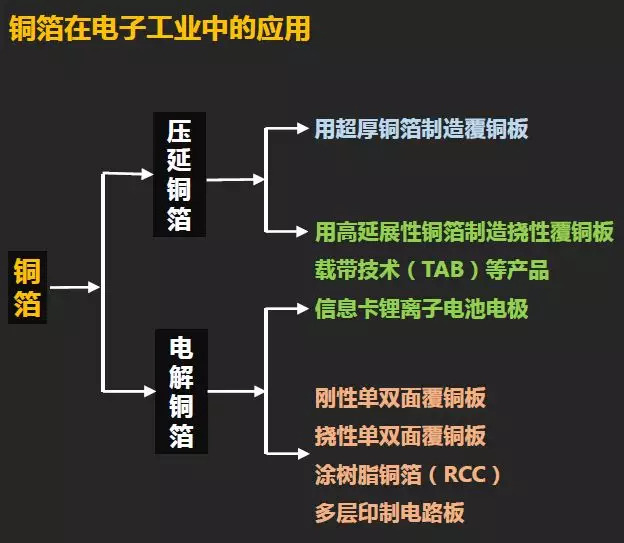

铜箔在电子工业中应用广泛

铜箔产业链图 铜箔是现代电子行业不可替代的基础材料,按照制造工艺的不同可分为压延铜箔和电解铜箔两类(目前全球90%以上的铜箔均为电解铜箔)。 铜箔作为PCB制造中的主要原材料之一,在PCB中起到导电、散热等重要功效。在当今电子信息产业高速发展中,铜箔被称为电子产品信号与电力传输、沟通的“神经网络”。它对于PCB整体特性,都起到十分重要的作用。 电路板的性能、品质、制造中的加工性、制造水平、制造成本以及长期可靠性等,都与铜箔的品质及在PCB制造中对铜箔的加工水平有着密切的关联。 电解铜箔是覆铜板(CCL)及印制电路板(PCB)、锂离子电池制造的重要的材料。在当今电子信息产业高速发展中,电解铜箔被称为电子产品信号与电力传输、沟通的“神经网络”。 2002年起,我国印制电路板的生产值已经越入世界第三位,作为PCB的基板材料———覆铜板也成为世界上第三大生产国。由此也使我国的电解铜箔产业在近几年有了突飞猛进的发展。 压延铜箔是压缩延长的铜箔。铜块受到压延机的压力就会向前后的方向延伸出去。和擀面是一个原理。相比电解铜箔来说压延铜箔的加工难度要高些。

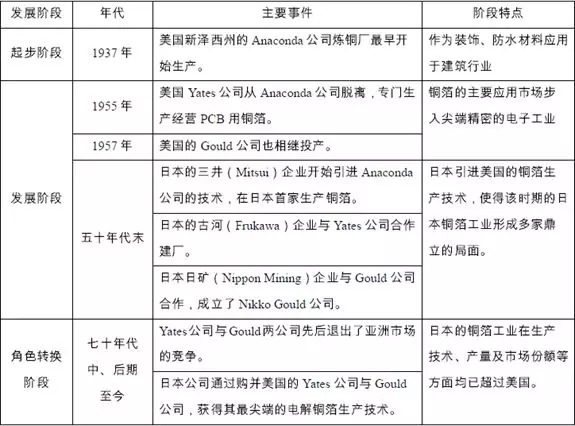

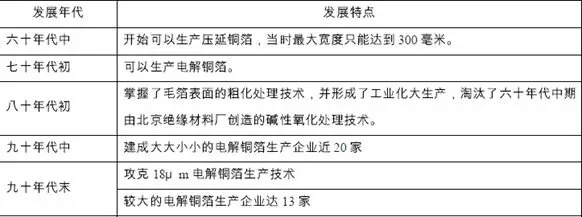

2 20世纪的百年沧桑 世界铜箔企业发展史 从电解铜箔业的生产部局及市场发展变化的角度来看,可以将它的发展历程划分为3大发展时期:美国创建最初的世界铜箔企业及电解铜箔业起步的时期;日本铜箔企业全面垄断世界市场的时期;世界多极化争夺市场的时期。 美国创建最初的世界铜箔企业及电解铜箔业起步的时期是在1955年~20世纪70年代之间。需要锂离子电池企业与铜箔生产企业共同努力,提高国产铜箔的品质和市场份额车对动力电池高比能量的要求。 20世纪30年代 1922年美国的Edison发明了薄金属镍片箔的的连续制造专利,成为了现代电解铜箔连续制造技术的先驱。这项专利内容是在阴极旋转辊下半部分通过电解液,经过半园弧状的阳极,通过电解而形成金属镍箔。箔覆在阴极辊表面,当辊筒转出液面外时,就可连续剥离卷取所得到的金属镍箔。 1937年美国新泽西州PerthAmboy的Anaconde制铜公司利用上述Edison专利原理及工艺途径,成功地开发出工业化生产的电镀铜箔产品。他们使用不溶性阳极“造酸电解”“溶铜析铜”,达到铜离子平衡的连续法生产出电解铜箔。这种方法的创造,要比压延法生产起铜箔更加方便,因此,当时大量地作为建材产品,用于建筑上防潮、装饰上。 20世纪50年代 1955年在Anaconda公司中曾开发、设计电解铜箔设备的Yates工程师,及Adler博士从该公司中脱离,独立成立了Circuitfoil公司(简称CFC,即以后称为Yates公司的厂家)。Yates公司还在之后在美国的新泽西州、加州以及英国建立了生产电解铜箔的工厂。 1957年从Anaconda公司又派生出Clevite和Gould公司。他们也开始生产印制电路板用电解铜箔。以后Gould公司分别在德国(当时的西德)、香港、美国俄亥俄州、美国亚利桑那州、英国建立了电解铜箔厂,以供应覆铜箔板、PCB的生产。20世纪50年代后期,Gould公司已成为世界最大的电解铜箔生产企业。 1958年日本的日立化成工业公司与住友电木公司(两家公司均为日本主要CCL生产厂家),合资建立了日本电解公司。其后日本福田金属箔粉工业公司(简称福田公司)、古河电气工业公司(简称古河电工公司)、三井金属矿业公司(简称三井公司)纷纷建立电解铜箔生产厂,他们共同构筑起日本PCB用电解铜箔产业。当时日本各家铜箔厂采用的是间断式电解法:利用电铸技术、qing 化 铜镀浴、极性辊为不锈钢材质,电解铜作为可溶性阳性。这种效率较低的生产方式,全日本每月可生产几千米的薄铜片。 20世纪60年代 20世纪60年代,PCB已经逐渐普及到电子工业的各个领域之中,铜箔的需求量迅速增长。据中国环氧树脂行业协会专家介绍,1968年三井公司(Mitsui)从美国Anaconda公司首次引进了连续电解制造铜箔的技术,并在琦玉县上尾镇的工厂中生产此种电解铜箔。 古河电工公司(Furukawa)也从美国的CFC公司引进了铜箔生产技术。古河电工公司在日本枥木县建立的铜箔的生产厂于1972年竣工生产。另外,日本电解公司和福田公司(Fukuda)利用独自开发的连续电解铜箔的技术及铜箔表面处理技术,也在20世纪70年代得到确立,开始了工业化电解铜箔的生产。日本几大家铜箔厂在技术及生产上,于70年代初,得到飞跃性进步。 20世纪60年代初。中国的本溪合金厂(及现在的本溪铜箔厂)、西北铜加工厂(即现在的白银华夏电子材料股份有限公司)、上海冶炼厂(即现在的上海金宝铜箔有限公司)依靠自己开发的技术,开创了中国PCB用电解铜箔业。 70年代初已可大批量连续化生产生箔产品。那时期铜箔粗化处理技术主要依靠国内几家覆铜板厂家加工。 60年代后期,首先北京绝缘材料厂开发成功“阳极氧化”粗化处理法。并在压延铜箔上实现粗化处理加工后,又在电解铜箔上得到实现。 80年代初,中国大陆的铜箔业实现了电解铜箔的阴极化的表面粗化处理技术。

3 铜箔行业全球现状分析

从全球铜箔材料行业的产能以及产量数据来看:产能从2011年的59.1万吨增长到2016年的63.2万吨,年复合增长率1.35%;产量从2016年的35.04万吨增长到2016年的50.63万吨,年复合增长率7.64%。 虽然全球近几年的产能基本上没有怎么增长,但是行业的产量在稳步提升,产能利用率也在逐步增加,从2011年的60%到2016年的80%,行业的供给慢慢的从前几年的过剩转向供不应求的局面。 根据相关行业协会的数据来看,2017-2018年全球铜箔产能将达到78/88万吨,增长率分别为23.41%、12.82%,其中中国是未来产能释放的主要贡献者。目前,排名前十的锂电铜箔企业都在扩产,随着其2019年新增产能的释放,整个动力电池市场的竞争格局会迎来新的局面。 国内产能产量分析

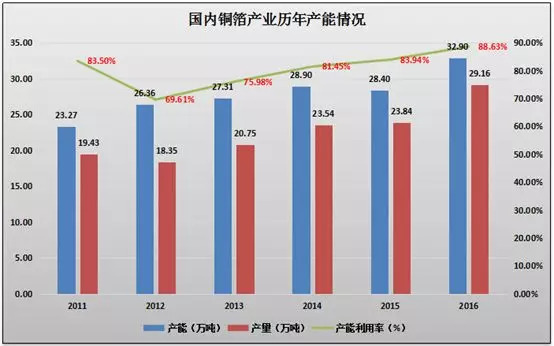

能会造成市场高端产品的供不应求。首先是市场上能够供应的企业不多,其次是能够供应的企业产能各不相同,每个月生产100吨还是1000吨,有我国的铜箔产能从2011年的23.27万吨增长到2016年的32.90万吨,年复合增长率7.17%,产量从2011年的19.43万吨增长到2016年的29.16万吨,年复合增长率8.46%,产能和产量的近几年增长数据均好于全球平均水平。在产能利用率方面国内近几年基本维持在80%左右,明显优于全球行业数据。2017年,在国内压延铜箔业迎来利好的市场形势下,国内压延铜箔产量同比增加96.2%,达到7023吨。实际销售量达到6941吨,年增长率为98.9%。

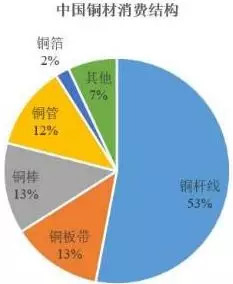

4 新能源汽车趋势不可阻挡 锂电铜箔需求阶梯式上升 从中国铜初级消费的分类来看,铜材消费主要包括铜杆线、铜板带、铜棒、铜管、铜箔等。

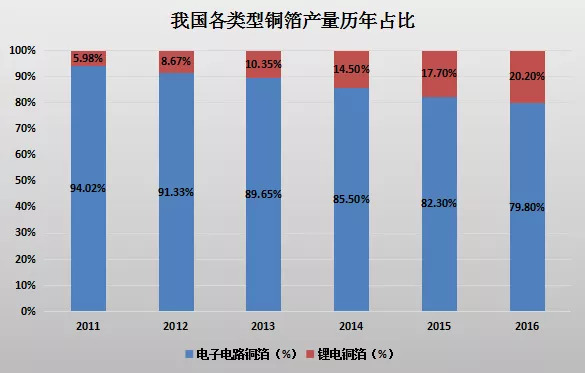

铜箔占中国铜材消费占比并不大 与其他铜材不同,铜箔正面临供不应求的局面,主要是因为新能源汽车产业的发展,增加了锂电铜箔的需求,而由于生产标准铜箔的工厂转产(更高的加工费),造成铜箔整体短缺。2018年8月30日,青海诺德(一期)年产10000吨锂电铜箔已经投产箔年产能将达到40000吨/年。 从近年来各类型铜箔产量占比数据来看,年锂电铜箔的产量占比在2011年仅为5.98%,到了2016年占比提高到了20.20%,2016年之前,我国铜箔行业的发展主要受益于PCB行业的稳步增长(从PCB行业的近几年10%的年复合增长率以及国内铜箔行业产量8%的年复合增长来看基本符合这一结论)以及3C锂电池领域的发展。 从细分应用领域来看,电子电路铜箔从2013-2015年增速逐年下滑,在2016年行业回暖,增速上升;锂电铜箔在2012-2015年期间受益于传统3C锂电池的发展,增速保持在30%左右,虽然2015年增速有所下滑,但是随着对于铜箔需求量更高的动力电池行业的发展(3C电池每GWH需铜箔量约为0.08万吨,动力电池需求量约为0.1万吨,单位需求量提升了12.5%左右),2016年增速再次提升达到了40%左右。 因此,预计随着国内新能源汽车行业的爆发式增长,带动了锂电池行业的快速发展,铜箔作为锂电池里面重要的零部件之一,未来也将随着锂电池行业的发展而快速增长。 5 日本垄断高端铜箔市场 中国铜箔进口依赖度呈下滑态势

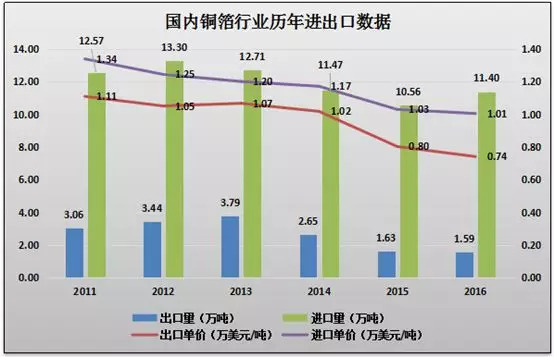

虽然我国铜箔近几年产量的全球占比均在50%以上,但是在高端铜箔方面,我国的产能还是很不足的,虽然近几年的进口量在逐年减小,但是进口占比依然在3成左右。在出口方面,我国铜箔近几年的出口量呈现逐年下滑的趋势。从进出口单价数据来看,我国目前铜箔主要进口高端产品,出口低端产品。

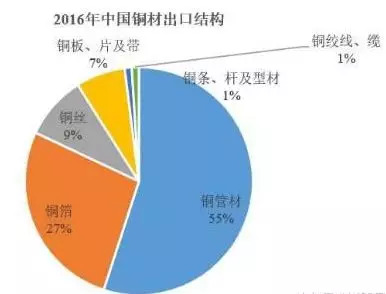

2016年中国铜箔占铜材出口27% 目前全球生产铜箔的主要国家包括中国大陆、台湾、日本、韩国、美国等其他国家,但是在高端的电解铜箔方面,生产技术、设备制造技术以及市场份额均被日本所垄断。全球主要高档电解铜箔供应商包括:三井金属、日本能源、古河电工、福田金属以及日本电解五大公司。 综合来看,国内对于高端铜箔的需求,尤其是高端锂电铜箔的需求还是以进口为主,因此,预计未来国内具备较强技术实力的铜箔企业有望逐步抢占国内的高端铜箔市场,实现进口替代。

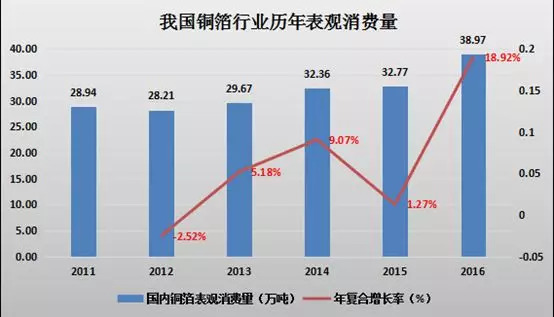

数据来源:中国海关信息网、中电协铜箔分会 由于我国3成左右的铜箔需要进口,所以有必要对表观消费量数据(产量+进口量-出口量)的分析必不可少,从近几年国内铜箔行业表观消费数据来看,在2015年之前基本保持稳定,在2016年消费量达到38.97万吨,主要受益于动力电池行业需求的增长以及PCB行业的回暖。 6 中国电子铜箔行业的 阿喀琉斯之踵及未来发展趋势 当前我国电子铜箔行业发展中存在的问题可以归结为:“两个差距加大”和“一个经营危机存在”。 1)我国国内各企业间的铜箔品种个性化在发展方向和程度上不同,形成企业间收益差距加大 当前,我国各企业间的铜箔品种个性化发展方向的不同、推进快慢的不同,存在的差异越来越明显,这使得企业间收益差距的加大。发展铜箔品种个性化,是指根据市场的需求,充分发挥企业自有优势(来自于技术、设备、知识产权、地域、市场、能源、资金、上下游关联衔接等多方面),去着力发展高性能、高附加值、市场潜力大的铜箔品种及特性。一个企业发展个性化的铜箔品种,搞出自有企业的品牌,占居此类品种的较大市场份额,这是企业技术水平提高的体现,是产品结构转型的切入点,是改善企业经营业界低下状况的重要途径之一。 2)我国国内企业高阶铜箔产品技术水平与海外企业的差距加大 近几年在世界铜箔行业与市场上,发生了重大的变化:原具有很大规模生产能力及很先进铜箔技术的多家日本铜箔企业,近几年生产规模在不断“瘦身”,或者停止生产一般型铜箔品种。 同时,它们的高阶铜箔品种出台步伐加快、性能水平提高速度加快。在高阶、高性能铜箔市场上的渗透率方面,我国铜箔企业没有表现为普遍的提高。 在很多高性能铜箔市场上,在近一、两年需求规模在扩大、同时准入“门槛”也在提高。 新能源汽车进一步拉动铜箔需求。2016年新能源汽车快速发展,拉动了锂在此背景下,我国铜箔企业在这些类高端铜箔的竞争力提升上,实际表现不尽人意。在高阶铜箔产品技术水平上,与日本企业,甚至某个台湾企业、韩国企业(指2015年收购美资铜箔企业的厂家)的差距在加大。 3)当前我国国内企业面临产能过剩、经营效益再度大幅下滑的潜在危机 近年来,我国国内企业近年在不断发展常规铜箔的规模化,以及目前市场很“火”的常规型锂电池用铜箔的规模化。特别是在2015年以来,盲目的进行以锂电铜箔为主的大规模生产线的扩产、企业的新建。根据调查推估,我国在“十三五”期间计划新建锂电池铜箔项目的规划年产能达到20万吨以上,“十三五”末将形成锂电池铜箔产能规模约达25~30万吨。更大“胃口”、更多企业,去争抢这块锂电池铜箔的“蛋糕”(2015年国内产销锂电池铜箔4.2万吨)。 我国国内铜箔企业产能的盲目膨胀、新建,必将引来未来行业内更大的产能过剩、经营效益再度大幅下滑的潜在危机。面对当前行业内出现的偏重追逐、转向目前需求增大的锂电铜箔市场的倾向,另一担忧的是,它可能会影响PCB用铜箔的供需关系,以及减缓了我国国内企业PCB用铜箔技术提升的前进步伐。017年我国电子铜箔行业经济运行的“特点”,可以将其概括为:“有史以来效益最好的一年,也是新上项目最多的一年”。 7 未来发展趋势(新能源汽车) 新能源汽车产业蓬勃发展,也给铜消费带来利好,特别是铜箔。每辆传统汽车用铜量大致在20-30公斤,而新能源汽车的单车用铜量是传统燃油汽车的2倍左右,因此未来新能源汽车用铜量的增加将是铜消费增长的一大看点。 根据中汽协的数据,2018年1-4月新能源汽车生产26.2万辆,比上年同期增长113%。根据政府的规划,到2020年新能源汽车产量将达到200万辆,保持近40%的复合增长率。因此新能源汽车是未来增长最确定的行业,带来的用铜增长量也是确定的。 按照前期发布的《新能源汽车整车产业报告》中预测的数值,预计到2020年全球新能源汽车销量达到364万辆,假设单车电池配套电量30KWH,那么预计到2020年全球车用动力电池需求量约为109.2GWH,再假设车用动力电池在整个动力电池行业的中占比约为80%,动力电池在锂电池中的占比为65%,则到2020年全球对锂电池的需求量约为210GWH。 假设每GWH锂电池对铜箔的平均使用量为0.09万吨/WGH,预计到2020年全球的锂电铜箔需求量约为18.9万吨。对应2016年全球8.55万吨的锂电铜箔需求量,年复合增长率达到了21.93%。总得来看,行业未来发展趋势较为稳定。 当前,我国电子铜箔行业遇到了大好时机,针对电子铜箔行业出现的新形势和存在的问题,呼吁及提倡国内铜箔生产企业: 一是不要盲目扩大和新建铜箔项目,防止出现国内新一轮的产能过剩和恶性竞争局面。 二是要加快企业的科研技改步伐,提升自主创新的水平,发展知识产权战略,更好地适应下游产业发展的需求。 三是企业要从长远考虑,合理制定价格机制,上下游企业实现联动,实现共同促进产业链健康有序发展。 四是提倡多品种、有特色的产品问世,赶超世界先进水平,努力实现下游产业需求的各类产品品质的全覆盖。 五是提高国产铜箔设备制造水平,特别是在智能化生产及品质控制上加快创新步伐,在高质量基础上发展设备制造规模,努力实现全方位的铜箔设备及装置的国产化。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]