聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 我认为成功并非来自个人的天分或令人目眩神迷的眼光,而是来自节俭的天性和懂得从各种教训中学习。我历久弥新的原则植根与此,而这个原则拥有无法磨灭的市盈率投资法的优点——约翰·聂夫

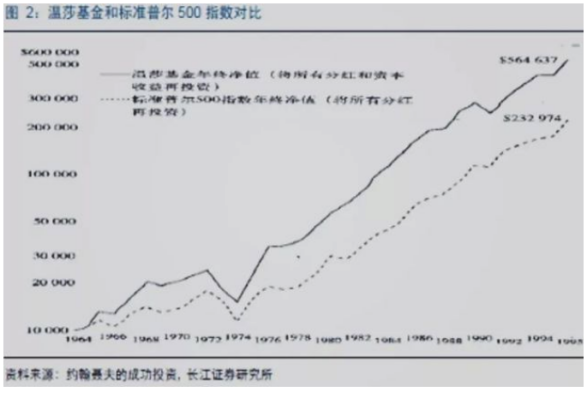

约翰·聂夫 来源:网络 1955年1月,一个冰冷的早晨,一个23岁、服过水兵兵役、刚刚大学毕业的毛头小子,站在托莱多市的高速公路入口的坡道上等车。 他想搭车去纽约市找工作。他身上的随身物品只有一个休闲背包、一包点心以及口袋中仅存的20美元。为了能赶得及隔天的几场招聘会,他唯一负担得起的就是一路搭车到纽约。 他跟任何一个23岁的年轻人一样,心里满是体育运动和娱乐八卦。作为一名底特律老虎队的铁杆球迷,他对此球队在刚刚过去的世界杯赛事中的表现失望透顶,因而对球队的前景感到怅然若失。这种心情将他此时窘迫的状况包含在内。 与他同行的还有几人,他们在路上大聊棒球比赛话题。没有人知道这个侃侃而谈的年轻人十几年之后会成为全球最著名的传奇投资人之一。 他就是约翰·聂夫,和彼得·林奇,比尔·米勒,一起被美国投资界公认为共同基金三剑客。 约翰·聂夫生于1931的,1955年进入克利夫兰国家城市银行工作,1958年成为信托部门的证券分析主管,1963年进入威灵顿管理公司,1964年成为温莎基金经理,并一直担任至1995年退休。在此期间,他将摇摇欲坠、濒临解散的温莎基金经营成当时最大的共同基金。 约翰·聂夫(John Neff)执掌温莎基金31年,22次跑赢市场,投资增长55倍,年平均收益率超过市场平均收益率达3%以上。能够长期做到这样成绩的除了巴菲特等少数几个人外,还无人能做到。

约翰·聂夫于1995年从温莎基金退休,退出股市江湖之后,依旧观察市场的发展,同时专注于写出自己在投资业成功的策略,后来出版了这本《约翰·聂夫谈投资》。他无私地将其30多年的经验和总结公布了出来,在这本书中我们可以重温大师创造辉煌的过程和投资思路的总结记录。

全书分为三个部分:第一部分概述了约翰·聂夫从一个密歇根州大急流村的毛头小伙成长为温莎基金经理的历程;第二部分则是他投资理念的总结;第三部分详述了他自1970-1993年间的投资历程。 书评 我们把林奇和聂夫的风格比较一下,就会觉得很有趣。林奇是兔子,聂夫是乌龟。与传统的龟兔赛跑故事不同的是,林奇是只勤奋的兔子,聂夫是只激情的乌龟,谁都不比谁差。读林奇的书,总会让人豪情万丈,以为自己明天可以找到一大把成长10倍的股票;读聂夫的书,会觉得投资很难,也许你终于找到一只成长10倍的股票,可由于你没有坚忍的耐力,结果是亏损出局。 ——张志雄 能够长久战胜市场的投资经理屈指可数,约翰·是聂夫就是其中的一位。本书以强烈的聂夫风格和充满魅力、幽默的笔触,阐述了有关价值投资方法和长期回报的深刻见解。 ——伯顿G.马尔基尔《漫步华尔街》作者 这本书是严肃投资的必读。聂夫的业绩众所周知,本书则理清了他如何创造业绩的投资原则。我也向CEO推荐这本书,它展示了同一个世界的另一面。 ——约翰·里德花旗前董事长兼CED 坚持简单却符合逻辑的投资策略 聂夫从1964年成为温莎基金经理的三十年中,始终采用了一种投资风格,概括起来有7条: 1、低市盈率 有些人把聂夫称为价值投资者,有些人称他为逆向投资者,而聂夫更喜欢称自己为低市盈率投资者。他认为,低市盈率的股票既有机会获得更大的上涨空间,又有更小的风险损失。 什么是低市盈率?在聂夫的眼里,是指它比当时市场上的一般水准低40%-60%。垂死或经营极糟的公司,市盈率自然也会极低。低市盈率的股票通常是冷门股,能带来双重的获利边际:向上则积极参与了可能大幅增值的股票,向下则很有效防范了风险。 2、基本增长率超过7% 一个低市盈率股票到底值不值得关注,关键还得看其成长性。低市盈率的股票同时拥有7%以上的增长率,聂夫就认为它被低估了,股价上涨空间巨大,如果它分红也不错,更是机会难得。 3、收益有保障 除了公司的收益增长率,还重视分红回报。低市盈率的投资策略的好处之一就是经常可以享受到很高的分红,而且因为股价的形成总是建立在预期收益增长率的基础上,分红前后对股价的影响很小,所以股东分红相当于是免费的。 4、总回报率相对于支付的市盈率两者关系绝佳 总回报率是聂夫战胜同行的法宝之一,它描述的是一种成长预期:收益增长率加上股息率。例如,一家公司的收益增长率是12%,股息率是3.5%,总回报率等于15.5%。聂夫偏好市盈率是总回报率一半的股票。 5、除非从低市盈率得到补偿,否则不买周期性股票 对周期性股票,时机的把握就是一切。周期性行业的高峰和低谷很难准确预测,对此聂夫采取了保护措施:只购买那些预计市盈率就要跌到底部的周期股。一般,采用低市盈率购买周期公司在公司报道收入增长的6至9个月之后获利最大。 6、成长行业中的稳健公司 它们有着稳固的市场地位和巨大的上涨空间,当被坏消息打击而进入低市盈率状态时加以关注。 7、基本面好 仅有低市盈率还不够,基本面和平均标准接近,而市盈率却很低,才说明公司的价值作未被充分认识。买卖决策取决于基本面的导向。 如何寻找低市盈率的股票 1、每日低价股跟踪 时时监视价格创新低的股票,并把它们放在一个动态用户板块中,每日进行更新。 投资人应该浏览股票行情表,从中寻找正在以52周以来最低价附近的价格交易的股票,这是一块丰沃的草地。犀利的目光扫过之处,应该发出疑问:“这只股票是否值得调查一下?” 倘若并无某些基本面缺陷的证据,或是众所周知的论调,这类股票一定值得捉摸一番,看它能否经受我们低市盈率的衡量标尺。 它们看起来单调乏味,但在以后的日子里却可能光辉夺目,就像是沾满了灰尘的一颗颗珍珠。 2、坏消息带来好消息 阅读新闻之时,会对那些正处于困境中的公司或行业多留一个心眼儿。一旦有幸遇到一家,首要任务,必定是确定它的经营业务是否在本质上还安然无恙,投资人是否杞人忧天。甚至有可能股价愈跌,前景愈光明。 兼并和收购同样也是这类公司给予投资者的免费赠品。我们的挑战是增大获得免费赠品的机遇,而低市盈率投资正是我们所知道的最可信赖的方法。 3、寻找水深火热中的股票 行业困境或者经济萧条会导致出售股票的压力增大,同样,上市公司的某些重大举措也能触发抛盘大量涌出。一家正在痛苦重塑过程中的企业,很少会有投资者对其产生同情,但温莎没有这类成见。 1986年,欧文斯科宁为了防御被恶意收购的威胁而大量举债,并从股东手中回购股票。重组进度在资产负债表上有清晰的体现,从中可以看到股东净资产从正值变成了负值,这只不过是一个会计问题,真正代表股东所持股份价值的还是市值,然而,负净资产还是吓倒了大部分投资者。 由于投资者对这样的重组过程焦虑不安,导致股票的滚动市盈率只有5.5倍。温莎预测公司主营业务增长率在8%~10%的区间内,随着公司逐步还清巨额负债,不必继续支付的利息也将带来大量相对收入。 结果:温莎对科宁的投资始于1991年第一季度,1993年抛出该股,卖出价是成本价的两倍。 4、寻找被错误归类的公司 1990年末,拜耳公司被纳入了温莎基金,它是当时的德国综合化学三巨头之一。 公司大约有1/3的利润来自药品生产和其他健康保健产品,8%来自农用化学品,另有13%则来自照相试剂和其他专用化学品。换句话说,拜耳公司足有一半收益不受经济波动的制约。 话虽如此,但受经济周期影响股价却已经下跌了35%,就好像和其他产品完全暴露于行业周期之下的化学股毫无两样。 结果:1993年后半年温莎开始收获高于市场平均的利润。 5、逛商店中的投资机会 一个寻找投资灵感的好去处是购物中心。逛逛本地的零售商店,听听你十几岁的孩子们讲讲现在什么东西很火,这从来都没有什么不好,说不定从中就突然冒出“一匹大黑马”。 但仍有一言相告:不要仅仅为了一个本地零售商店拥挤的客流量,或者有一个新的小玩意儿正在出售,就给你的经纪人打电话。 想想你吃东西的地方,还有你购买办公用具的商店,或者停在车库里的汽车。投资者每天都会和上市公司碰面,低市盈率股的猎寻就可以从那里开始。 温莎不止一次从诸如麦当劳、庞德罗莎牛排馆等餐饮公司收获人人称羡的成果,它们中的每一个都曾让温莎几度回眸,旧地重游。 6、投资直觉 投资的直觉不会凭空产生,它需要投资人对一个公司或者一个行业的总体情况有所见闻和体会,或者懂得能够影响这两者的宏观经济方面。询问自己并试着回答这几个问题: ➣公司名声如何? ➣它的业务成长性怎样? ➣它是不是行业龙头? ➣所在行业的成长前景好不好? ➣管理层的领导才能和战略眼光是否令人满意? “衡量式参与”投资组合策略 传统的投资组合策略是按照行业分类,而聂夫打破了这样的束缚,发明了独特的“衡量式参与”投资策略,重建了4大投资类别:高知名度成长股、低知名度成长股、慢速成长股与周期成长股。在这个全新的投资框架中,最与众不同的就是德高望重的蓝筹成长股在重要性等级上处于最底层。原因不言自明,这些股票家喻户晓,已被过度挖掘了。与此同时,一些单调乏味的股票反而在投资组合中占据突出地位。 卖出股票的两个原则 1、基本面变坏 通过两个指标衡量:预期收益和5年增长率。如果对此失去信心,将全速撤离。 2、价格到达预定值 即建立目标价格,并且在股价靠近该价格的过程中持续卖出。“我们不会试图抓住最后一美元,在股价顶部逃走不是我们的游戏法则。追求投资利润最大化将面临之后不断下跌的风险,这是让人悲痛欲绝的事情。” 《约翰·聂夫谈投资》这本书的最后一段话:“我认为成功并非来自个人的天分或令人目眩神迷的眼光,而是来自节俭的天性和懂得从各种教训中学习。我历久弥新的原则植根于此,而这个原则拥有无法磨灭的市盈率投资法的优点。” 在长达31年的基金经理生涯中,聂夫始终坚持着自己的风格,他在花旗银行上的坚持和成功至今依然被投资界奉为经典。这也使其无论在股市低迷还是高涨时都能为投资者风险超越市场的回报。 直击期货本质 七禾网最新免费培训来袭!沈良先生亲自授课,策略简单易懂,有效性经实盘验证,带您一起寻找【绝对安全】和【相对安全】的投资方法!(点击本链接了解详情) 添加微信:15906873630,或扫描下方二维码,报名开户参加培训

责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]