聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 01 特朗普2.0政策梳理

我们通过对特朗普政策主张进行梳理,与国内聚酯产业直接相关的政策主要体现在美国的产业政策和贸易政策实施两个方面,其中产业政策的影响主要是从聚酯的成本端体现,而贸易政策则更多是从需求端施加影响。 产业政策方面,特朗普主张通过鼓励传统能源生产,提高页岩油及页岩气产量,进而实现能源独立及降低通胀的目的。考虑到特朗普在外交层面,可能会加强对伊朗及委内瑞拉的制裁力度,进而导致全球原油实际供应出现下降,特朗普的再次上台对油价的利空影响存在不确定性,对油价的实际影响要取决于政策实施的节奏、力度与时间长短。 贸易政策方面,2018年以来中美之间贸易争端重塑了国际贸易市场,我国聚酯产品的进出口也受到较大的冲击。相对于特朗普上一任执政时期的贸易政策,特朗普2.0政策主张更加激进,而且更加有针对性。除了对全球加征10%的基础关税以外,对中国的关税税率提升至60%,并准备取消中国的最惠国待遇。因此我们需要对当前聚酯相关产品进出口情况进行拆解,进而评估新一任美国政府采取的贸易政策对我国聚酯产业链带来哪些影响。 02 当前我国聚酯产业链相关产品进出口情况 1. PX 2023年我国进口PX数量为909.6万吨,对外依存度21.7%;2024年1-9月累计进口PX数量为670.3万吨,同比下降2.5%,对外依存度19.1%,相对上一年有所下降。 我国PX目前仍为净进口品种,出口量可以忽略不计。从进口来源来看,我国PX进口主要来自于东北亚(日本、韩国和台湾)和东南亚(文莱、越南和马来西亚),从美国直接进口PX量为0。

数据来源:钢联,大地期货研究院整理 2018年之前,中国从美国每年进口少量的PX,特朗普启动对中国的贸易调查以后,我国从美国PX进口量迅速降至0。

数据来源:wind,大地期货研究院整理 2. PTA PTA与PX不同,早在2020年就实现了自给自足,目前为净出口品种。2023年我国出口PTA数量为350.9万吨,进口数量几乎为0,2024年1-9月PTA累计出口量为342.4万吨,同比增加25.3%,出口增幅延续此前的势头,出口量占国内PTA总产量的5.5%,占比较小。

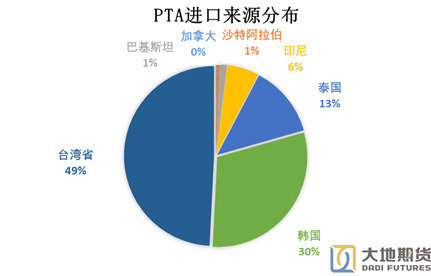

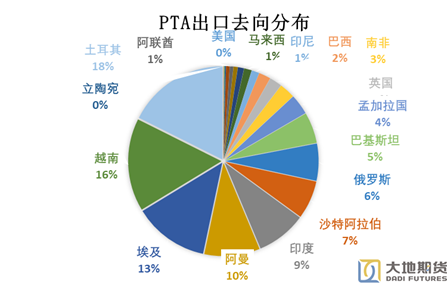

数据来源:wind,大地期货研究院整理 从出口流向来看,2024年我国PTA主要出口方向为印度、土耳其、越南、埃及、巴基斯坦和俄罗斯,而向美国出口的PTA数量仅为172吨。

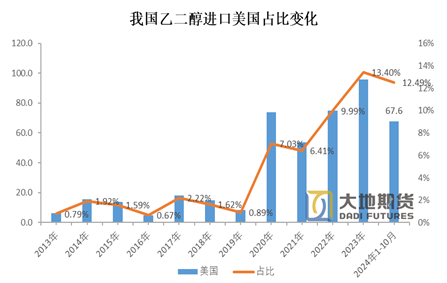

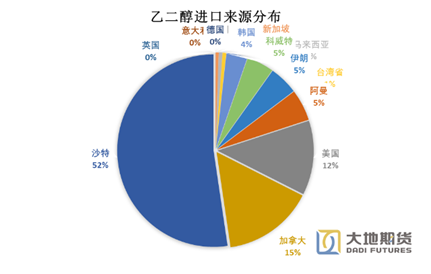

数据来源:钢联,大地期货研究院整理 3. 乙二醇 2023年我国进口乙二醇714.8万吨,对外依存度为30.4%。2024年1-10月份,我国进口MEG总量为540.7万吨,同比下降9.12%,对外依存度有所下降。 乙二醇出口数量较小,今年前十个月我国乙二醇总的出口量仅为14万吨。我国乙二醇进口主要来自于沙特、加拿大、美国、阿曼、伊朗和科威特,前十个月我国从美国总共进口了67.6万吨,占进口总量的13.4%。 我国乙二醇进口对美国有一定依赖,2018年美国对我国加征关税,我国实行对等的措施,乙二醇的进口受此影响出现一定的回落,占比从之前2018年的1.62%回落至2019年的0.89%,但当时乙二醇对美国的依赖程度较低。当下我国乙二醇进口来源中,美国占比达到13.4%,一旦美国新一任政府开始加关税,我国可能会采取相应的反制措施,乙二醇的进口势必会受到一定程度的影响。

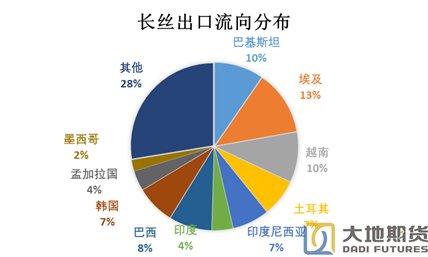

资料来源:钢联,大地期货研究院 4. 长丝 我国长丝为净出口产品,2023 年我国累计出口长丝 403.4 万吨,占国内产量的比例为9.6%,进口量几乎可以忽略。2024年1-10个月我国出口长丝总量为317.3 万吨,同比下降6.1%,占国内产量比例为10.3%。去年长丝出口增速较高,今年出口出现明显回落。 从长丝流向来看,我国长丝主要流向埃及、越南、巴基斯坦、巴西、韩国、印尼、土耳其、孟加拉和印度,出口目的地较为分散。出口向美国的长丝量仅为4.7万吨,占我国总出口量的1.6%。

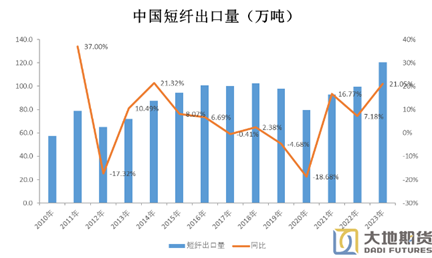

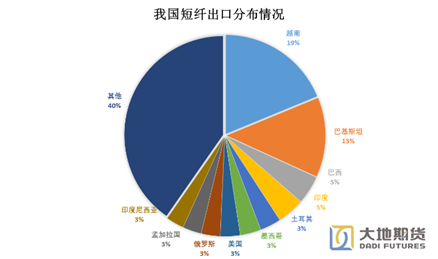

数据来源:钢联,大地期货研究院整理 5. 短纤 我国短纤为净出口产品,不过绝对量相对长丝较低,2023年我国出口短纤的总量为120.5万吨,占国内短纤产量的16.4%。2024年1-10个月我国出口短纤总量为107.8万吨,同比增长6.8%。 从出口流向来看,我国短纤主要销往越南、巴基斯坦、俄罗斯、巴西、印度、土耳其、和墨西哥等国家,出口去向也较为分散。其中出口到美国的短纤数量为3.33 万吨,占比仅为3.19%。在特朗普上一任期,2018年和2019年前后我国短纤出口量并未出现较大波动。

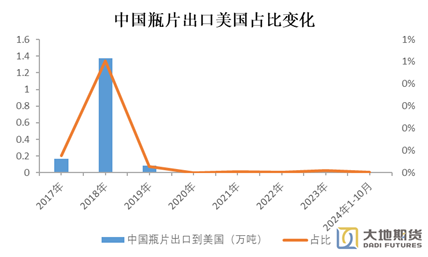

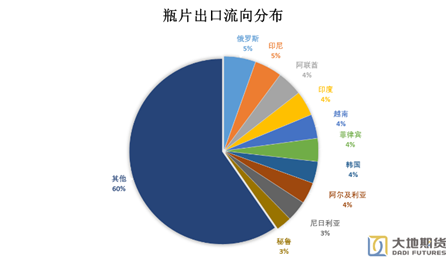

数据来源:钢联,大地期货研究院整理 6. 瓶片 2023年我国累计出口瓶片 455.1 万吨,占国内产量的比例为34.3%,为聚酯品种中出口依存度最高的。2024年1-10个月我国出口瓶片数量为467.1万吨,同比增长28.5%。 瓶片为净出口产品,进口量非常少,几乎可以忽略不计。出口流向上看,瓶片出口地非常分散,目前我国瓶片出口到全球140多个国家或地区,出口到俄罗斯的数量最多,但其占比也仅为 5.3%。今年前10个月我国出口到美国的瓶片数量只有109 吨,数量极少。美国是全球进口瓶片最多的国家,而中国是出口瓶片最多的国家,2018年以后,中美两国在瓶片上贸易量迅速下降,2020年以后我国对美国的瓶片出口量基本归零。

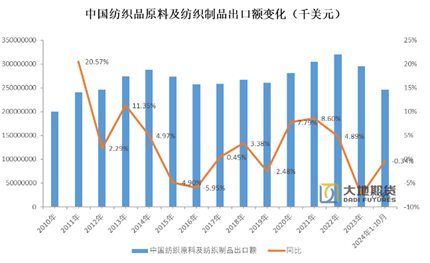

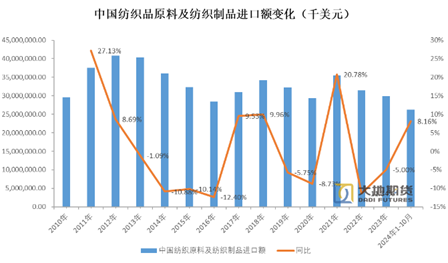

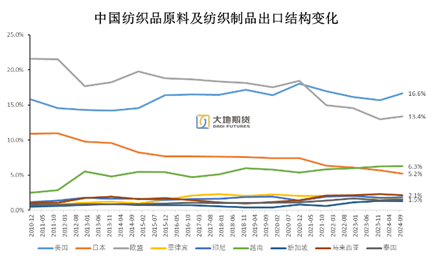

数据来源:钢联,大地期货研究院整理 7. 纺织服装 2023年我国纺织服装出口额达到2958.3亿美元,占我国出口总额比例为8.8%。2024年1-10月我国纺织服装出口额2465.4亿美元,同比下降0.34%。全球服装出口市场中,中国占比依旧较大,但高峰已过,2022年我国纺织服装出口额逐渐下滑。2023年我国纺织服装进口额298.7亿美元,仅占我国进口总额的1.2%。2024年1-10月我国纺织服装进口额为261.9亿美元,同比增加8.2%,2012年以来纺服进口呈趋势性下滑。

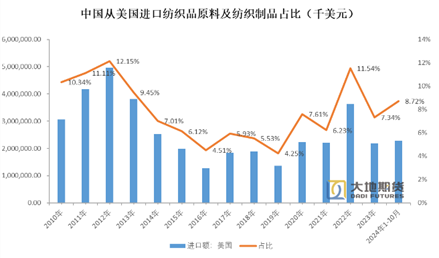

数据来源:wind,大地期货研究院整理 中国纺织服装出口流向,欧美日市场仍然占主要地位,但从2009年开始,欧日市场占比不断下行,美国在2020年疫情时期见顶以后呈现下降态势。我国纺织服装对东盟国家,如越南、菲律宾、印尼出口快速增加。我国纺织服装进口额中美国占比从2018年以来逐渐扩大,今年前十个月我国从美国进口的纺织服装金额占我国纺服进口总金额的8.72%。

数据来源:wind,大地期货研究院整理 03、总结

通过对聚酯产业链上下游产品的进出口情况进行梳理,我们可以发现,我国在PX、PTA、长丝、短纤及瓶片几个品种与美国贸易往来占国内市场份额极小,美国新一任政府贸易政策很难对以上品种在进出口方面产生显著影响。而我国乙二醇向美国出口为零,但仍然需要从美国进口相当一大部分量。美国对我国产品或服务加征关税不会对乙二醇产生直接的影响,但考虑到中国会对美采取反制措施,我国乙二醇的进口成本势必会抬升,进而短期会对国内乙二醇的供应量造成冲击。我国目前仍然有较多的闲置乙二醇装置,可以一定程度弥补进口量的缺口,同时因此长期的影响较小。 我国纺织服装对美出口仍然占我国纺织服装出口市场相当大的比例,美国政府加关税会对我国纺服的出口造成直接的打压,但影响仅局限于年度范围,长期影响来看并不显著。2019年我国纺织服装出口同比下降66.2亿美元,降幅2.48%,其中对美国的出口下降31.8亿美元,降幅达到6.9%。但同时由于我国的反制措施,也影响到美国纺织服装对我国的出口,金额达到5.2亿美元,降幅27.6%。2020年以后,我国纺织服装出口总额开始见底回升,出口目的地逐渐转向非美区域,如东盟国家、一带一路沿线国家。 2017年下半年,特朗普开始对我国出口商品展开调查,贸易关系紧张以后,2018年初,中国企业出现抢出口的行为,美国企业则出现抢进口的现象。今年会不会出现同样的情况呢?根据新闻报道,实际上类似的情况已经在发生了,某些美国本土的服装公司在今年10月份就曾经透露,正在考虑采购一整年的库存,并考虑后续提高商品价格来应对关税的提高。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]