聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

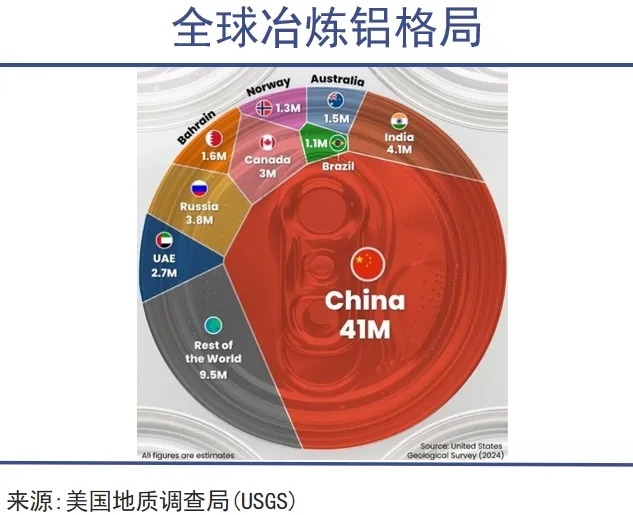

| 取消铝出口退税。说中国的一纸公告让全世界为之一颤,并不夸张。 11月15日,财政部、国家税务总局发布公告,自今年12月1日起,取消铝材等产品的出口退税,涉铝产品几乎涵盖了主要铝型材、铝板带箔、铝制条杆等铝材产品。 截止目前,我国是全球铝产业毫无争议的绝对霸主,2023年中国铝材出口量达到528.7万吨,约占全球贸易总量的35%。 产量方面,中国的绝对优势更加恐怖,其中原铝产量占全球59%,铝材产量约占66%,电解铝占比为60%,冶炼铝也接近六成。

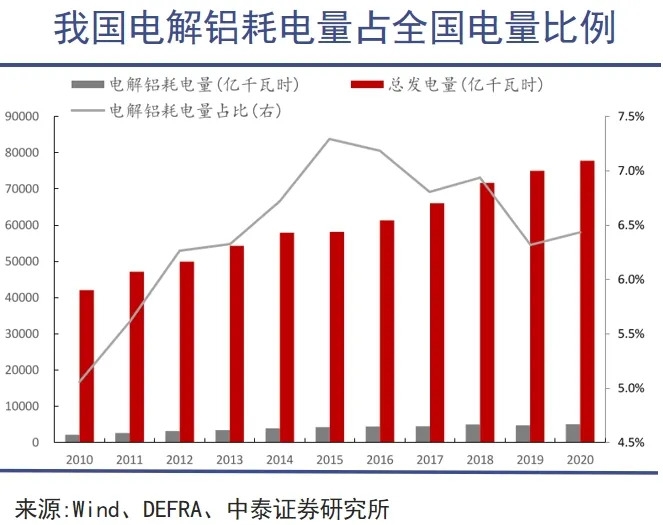

根据美国地质调查局(USGS)的统计,2023年中国冶炼铝产量是第二名印度的十倍,全球其他国家加起来的总和也只有中国的70%。 铝制品作为极为重要的基础资源,在建筑、轨道交通、汽车、电缆等行业扮演着关键角色。由于中国铝产品在世界格局中的超级地位,世界各国使用铝制品几乎完全绕不开中国。 即便近年来对我国实施反倾销税、反补贴税和关税等各种贸易措施,但时至今日,美国仍然是中国铝制品的全球最大买家,也是全球最大的铝材进口国。 铝产业链尤其是电解铝,是胃口巨大的“吞电巨兽”,这严重限制了其他国家和地区铝产业的发展。以去年我国铝材出口量计算,至少耗费740GW的电量,到今年9月底,我国整个光伏装机累计才达到这一数字。 因地缘冲突、全球主流国家追求减少碳排放的当下,电力供应不足,能源危机已经显露,留给电解铝使用的电力只会越来越少。中国减少铝出口对于世界各国来说,都意味着大量的连锁反应,以及随之而来的,对中国工业能力的重新评估。 01 吞电巨兽 铝曾经比黄金还要珍贵。 由于提炼难度极大,一百多年前的铝是种十分稀罕的金属,拿破仑三世为了彰显自己的崇高地位,特地打造了一顶铝王冠,并且只有他能够使用专属的铝质餐具,其他人只能使用金或银制餐具。 铝本身是地壳中含量最多的金属元素,直到1889年,奥地利科学家拜耳发明了从铝土矿中提取氧化铝的方法,随后发明电解生产法,正式开启铝的大工业化序幕。目前,几乎全球所有的铝业公司都采用“拜耳法”。 铝冶炼效率大幅提升,但电解铝的缺陷是耗电量巨大,堪称“吞电怪兽”。每炼1吨电解铝需耗13600kw/h直流电(接近1.4万度)。曾几何时,我国一年要拿出超过7%的电量来进行电解铝生产,这还只是电解铝一个环节,整个产业链的耗电量,将一个超级巨大的数字。

2023年,全国电解铝产量4151.3万吨,以此计算,耗电量高达5646亿度电,相当于5646GW,去年铝材出口量528.7万吨,耗电量接近740GW。 要知道,去年底我国累计光伏发电装机量也才不到610GW,全球累计容量1546GW。到今年6月,我国光伏累计713.5GW,截至9月底,才达到770GW,也就是说仅仅是中国出口的铝材就需要中国所有的光伏来供电。

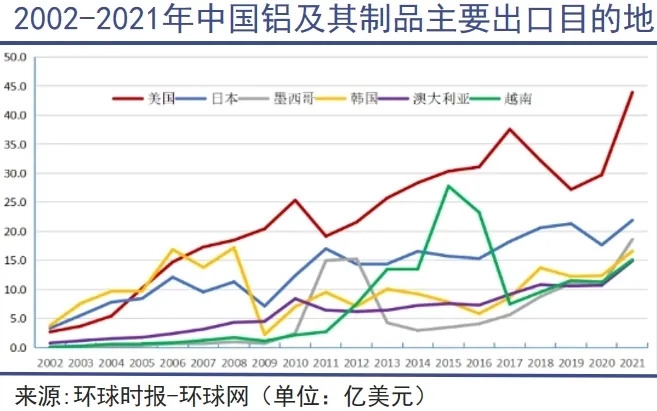

去年底,欧洲累计光伏装机量攀升至263GW,美国162GW,印度才刚刚超过60GW。仅靠光伏这样的清洁能源,缺口十分巨大。 电解铝同时还是高排放产业,冶炼过程中的碳排放量曾约占我国碳排放总量的5%,仅次于钢铁和水泥。如此巨大的碳排量,是任何一个追求能源绿色化转型的国家都承受不起的。 2018年11月,欧盟提出到2050年实现碳中和,此后,进一步确立了各成员国到2030年要实现减排55%的目标(与1990年相比);美国计划到2030年将温室气体的排放量达到2005年的一半,并在2050年前实现“净零”排放。 当然,这一目标可能会因为新一届政府上台而变得反复。 正因如此,作为全球第二大铝生产国,印度成为中国和美国之后的全球第三大碳排放国。为实现2030年完成500GW的清洁能源,印度正疯狂上马光伏项目,2024年上半年,其光伏新增装机14.9GW,同比暴增282%,创历史同期最高纪录。 而我国又是全球光伏第一大国,拥有完备的全产业链绝对优势,印度80%的光伏组件依赖中国制造。不得已,有消息称,就连印度第二大铝业集团印度铝工业公司也已经开始筹划进军太阳能组件领域。该公司还于去年底,计划投资80亿卢比再建立一家电池箔制造工厂。 因此,我国收紧铝出口这一纸公告,让全世界震动之余,将更加重视中国的工业产能,无论是传统工业制品还是光伏、风电等新能源产品。 02 世界离不开中国铝 全球各国基本离不开中国铝制品。 基于庞大的规模优势,中国铝制品在全球攻城略地。 尤其是美国,即便连番出台各种贸易限制措施,至今美国仍然是中国铝制品最大买家。

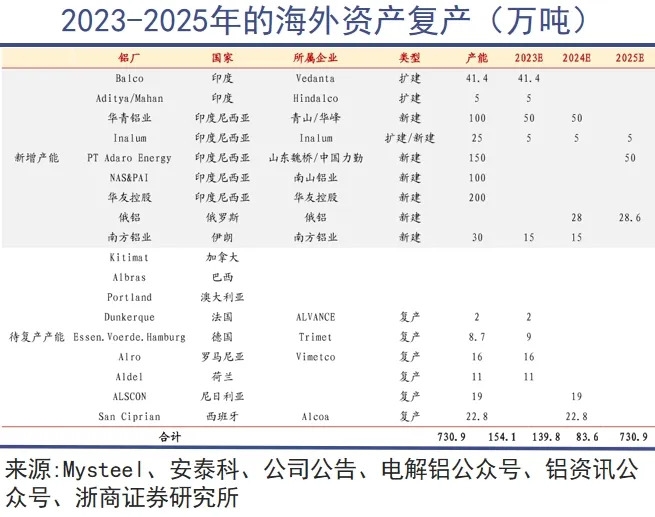

早在2018年,美国就启动对华301关税审查,涉及铝产品33个细分项目;2023年10月,美国商务部宣布对中国普通铝合金板征收167.16%的初步反倾销税,对中国铝型材施加59.31%的反倾销税,对中国涉案企业的反补贴税率最高达到137.65%; 今年9月13日,美国又决定将我国出口的电动汽车电池、关键矿产、钢铁、铝、口罩等产品的关税税率将上调至25%。 轮番加税,几乎所有的铝材都被涵盖。可以说,美国对中国铝制品进行了全方位、无差别的“全面打击”。但由于美国极度依赖铝材进口,到2023年,美国仍然是我国最大的铝产品出口市场,对美出口量合计69.4万吨,出口额37.9亿美元。 由于汽车轻量化、轨道交通等产业的需求持续增加,高盛预计今年全球铝市场还将出现724万吨的缺口。 但由于零碳排放目标的约束,我国电解铝已经接近合规产能的天花板。有券商测算,电解铝合规产能极限值为4467万吨,扩产的空间已经不大。 根据此前各部门清理整顿电解铝违法违规专项行动的规定,凡包含电解工序的项目,均必须实施电解铝产能置换,即“建设电解槽、就须置换”。 再看海外,在俄罗斯打出“断气”王炸后,挪威海德鲁决定关闭斯洛伐克铝冶炼厂、德国大型铝轧制公司Speira宣布削减其德国冶炼厂一半的产能,欧洲最大铝冶炼厂法国敦刻尔克铝业也表示减产22%。 经不完全统计,2022-2023 年海外关闭产能高达158.1万吨,叠加双碳政策与能源问题影响,进一步减产的可能性较大。

其实海外新增产能的主力军还是中国企业,华青铝业、华友控股、南山铝业、山东魏桥/中国力勤等出海投建的产能规模高达605万吨,其他国家铝企新增产能仅有71.4万吨,还面临很多不确定性。 为绕过欧美等国家的贸易制裁,我国铝业公司也加速出海投产,尤其是印尼落地多个项目,叠加铝价回升,国内铝企业绩斐然,南山铝业前三季度实现净利润 34.9亿元,同比增长62.94%;中国铝业前三季度豪赚90.17亿元,同比增长68.46%;中国宏桥上半年暴赚91.55亿元,同比大增2.7倍。

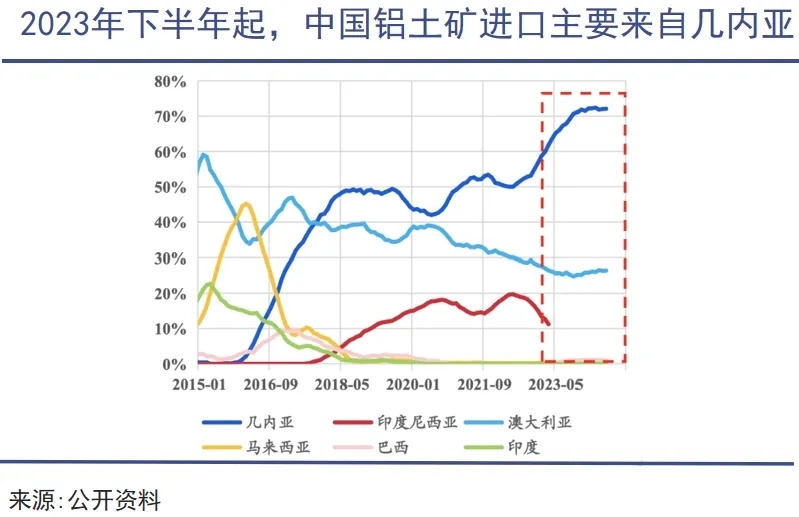

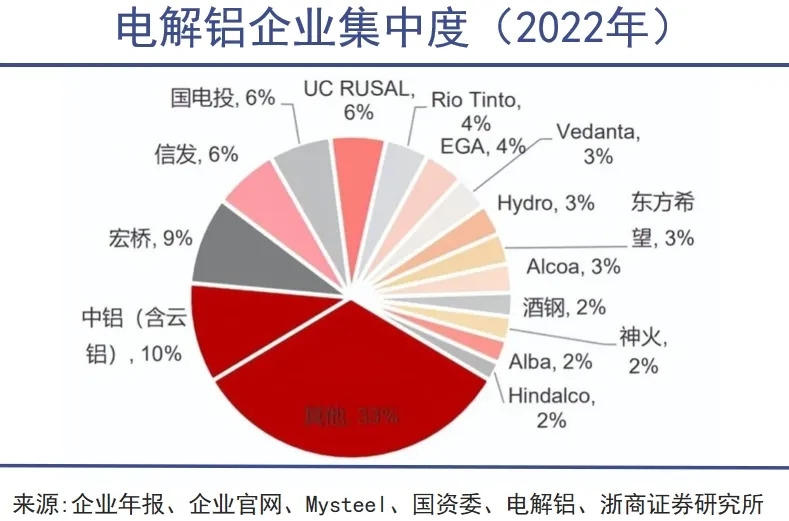

目前,全球前十五大电解铝生产企业,中国独占七个席位,分别是中铝、宏桥、信发、国电投、东方希望、酒钢和神火,产量占全球总量的37%。 而美国铝业(Alcoa)由于能源等各项成本飙升,自2022年以来持续亏损,此前还永久关闭了位于华盛顿州的Intalco铝冶炼厂,产量已退出全球前十。 美国和欧洲铝业公司们的危机,预示着美国对中国铝制品的依赖还将进一步加深。 03 工业规模的底气 全球铝产业格局稳固。 巨大的铝制品工业规模,让中国手握充足的贸易筹码,一手联盟南方国家,一手输出给发达国家。 我国的铝制造产能称霸全球,但上游资源严重依赖海外进口。我国铝土矿和氧化铝储量仅占全球2%,目前70%左右的铝土矿需要进口。

全球铝土矿集中于几内亚、越南、澳大利亚、巴西、印尼等国,合计占全球储量的65%。尤其是几内亚以高品位、大规模的铝土矿资源闻名于世,是近几年全球铝土矿增量的主要来源,也是我国目前最大的矿产来源国。 中铝今年10月在几内亚采矿量创单月历史新高,矿石发运回国量创历史同期最好水平;天山铝业近期就表示,公司在几内亚的铝土矿项目已进入生产开采阶段,即将发送国内,未来可大幅降低铝土矿原料成本。 从近年来我国进口铝土矿来源国分布来看,我国对几内亚依赖度快速上升,今年前9月,74.5%的铝土矿来自几内亚,对澳大利亚的依赖度明显降低。 另一个核心国家是印尼,2023年6月,印尼起发布铝土矿出口禁令政策,要求本土资源与本土氧化铝产能绑定,将项目落地国内,造更多就业和国家收入,因此,我国铝企纷纷直接在印尼设厂,获得本土低价铝土矿带来的成本红利。 锦江集团在印尼分5期规划了600万吨氧化铝产能,一期100万吨已于今年4月投建;全球第二大氧化铝生产商天山铝业的200万吨氧化铝项目被列为印尼国家战略项目;南山铝业也在推进200万吨氧化铝扩建项目及25万吨电解铝项目;山东创新集团也计划在印尼筹建200万吨氧化铝项目。

中国企业的推动之下,先进的冶炼技术、完备的产业链纷纷进驻印尼,形成了上游铝土矿、氧化铝和电解铝生产在印尼,国内重点聚焦航空板、汽车板等高壁垒、高附加值产品的发展格局。 中国制造助力,粗略测算,印尼的氧化铝产能今年可能突破5000万吨,预计到2026年增至8000万吨,成为全球氧化铝生产大国,更成为中国中下游铝制品的战略后方。 当前,全球各国经济发展极不平衡,许多南方国家拥有储量丰富的上游资源,但欠缺开采、冶炼加工技术及市场容量。中国则是将制造能力、先进技术与南方国家的资源相结合,互利共赢;另一方面,则凭借碾压式的供给优势,让发达国家不得不采购。 全球铝产业格局,就是这种模式的最佳体现。 04 结语 我国是全世界唯一拥有全部工业门类的国家,完备、繁盛、强大,是中国工业制造响彻全球的鲜明标签。 相比全面、完备,人们普遍忽视了,正是巨大的规模优势,让中国的工业品——包括如电解铝这种初级工业品,能够在价格上相对全球竞争对手有足够的优势。在欧美对中国竖起贸易壁垒的时刻,规模所带来的价值,是中国产品持续在全球扩张的杀手锏。 以庞大的制造业规模为基础,中国一方面可以和发展中国家团结合作,采购资源;另一方面,又可以制造高水平、高性价比的工业产品行销全球。而在能源端,又形成了光伏、风电等清洁能源全产业链优势,引领全球工业文明向前,也从侧面提升了工业生产的壁垒。 甚至,在全球能源低碳化转型的国产中,其他国家又不得不购买中国新能源产品。 毫不夸张地说,在全球经济动荡加剧的背景下,没有哪一个国家敢不思考中国限制某种工业制品出口的后果。从各种稀土和铝制品开始,全球会对此有更清醒的认识。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]