聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 报告品种:花生 2023-2024年,中国花生产量快速恢复,产量逼近2000万吨关口,供应维持宽松预期。另一方面,中国花生的整体消费却未实现同步增长,导致库存周转压力总体增加,花生期现价格在年度级别上走弱较多,目前仍处于“探底”阶段。中国还能种多少花生?这个问题不仅关系到花生的底部估值,也关系着花生供需能否反转。 国家统计局数据显示2023年中国花生产量为1923.1万吨,目前市场对于2024年产量仍有一定分歧,但增产方向基本没有异议。受传统产区玉米改种花生、东北新兴产区面积扩大影响,本年度花生产量或接近2000万吨关口。主产区方面,河南、山东和辽宁位居前三,而吉林与河北的差距正在缩小。另外。2024年全国播种面积有望超过500万公顷,单产预估略有下降,但维持3.9吨/公顷以上的概率较高。

中国花生增产的关键仍在于总面积的扩张,而花生播种与土壤资源密切相关。我国花生单产呈现趋势性上升势头,但播种面积呈现较大波动,因此面积对于产量的变化方向尤为重要。在播种方面,花生对于排水、升温、采收有一定要求,更适合播种在沙质土壤当中。相对而言,“砂土”和“壤土”更满足花生播种需要,而这类土壤主要分布在北方产区。 作为传统主产区河南,其南部南阳、驻马店等地区常年耕种花生,病虫害滋生严重,扩种潜力有限。而豫东、豫北地区大多为潮土,虽然还有扩张潜力但排水能力或相对有限,容易在夏季遭受暴雨,引发单产下降。整体来看,我们认为25年河南花生产量的增长空间比较有限,按照5%-10%的扩种估计,其面积上限可能在145万公顷左右。 山东方面,受到其他农作物经济利润的刺激,近年来其花生播种面积已经有所下降,2024年花生价格依旧偏弱,这可能导致25年开始山东播种面积持平或略有下降,维持在60万公顷左右。至于河北,24/25年度受东北上货推迟影响,唐山等地出货相对偏好,或增强25年农户扩种意愿,导致其面积增加到25万公顷左右。

从农田生产潜力分布来看,除了河南、河北及山东等传统产区,东北地区仍然是最具潜力的耕种区域。自2011年开始,花生在吉林油料作物播种面积当中的占比不断增加,2023年预计吉林播种花生22.7万公顷,占比95.6%,2024年吉林扩种意愿较高,面积或增加至27万公顷以上,增幅超过20%,辽宁地区则增加至36万公顷以上,增幅超过10%。

相较于传统产区,东北的土壤肥力相对较好,受自然条件约束有限,但成本收益已经成为东北地区扩张的“拦路虎”。本年度辽宁地区发生洪涝灾害,而吉林在10月期间出现霜冻,东北单产均不达预期,导致其单位成本提升,目前报价已无法覆盖包地大户的成本。据了解目前东北地区正在协商下调地租,但整体来看若年后花生价格继续走弱,包地户乃至农户的利润空间都会受到进一步挤占。 不过我们仍然认为25年东北地区花生会实现小幅扩种。参照玉米经验,尽管近年来玉米价格走弱,但可以看到辽宁和吉林地区玉米的合计种植面积仍在扩张。对于普通农户,其理解的成本仅包括“农资”,即化肥、种子和部分原材料等,目前花生的种植收益至少强于玉米,除非玉米出现较大级别的价格反弹,否则普通农户种植花生的积极性仍然存在,真正受抑制的是包地户的承包意愿。定量方面,我们暂且预估25年辽宁和吉林花生合计种植面积有望接近2017年高点,即60万公顷附近。

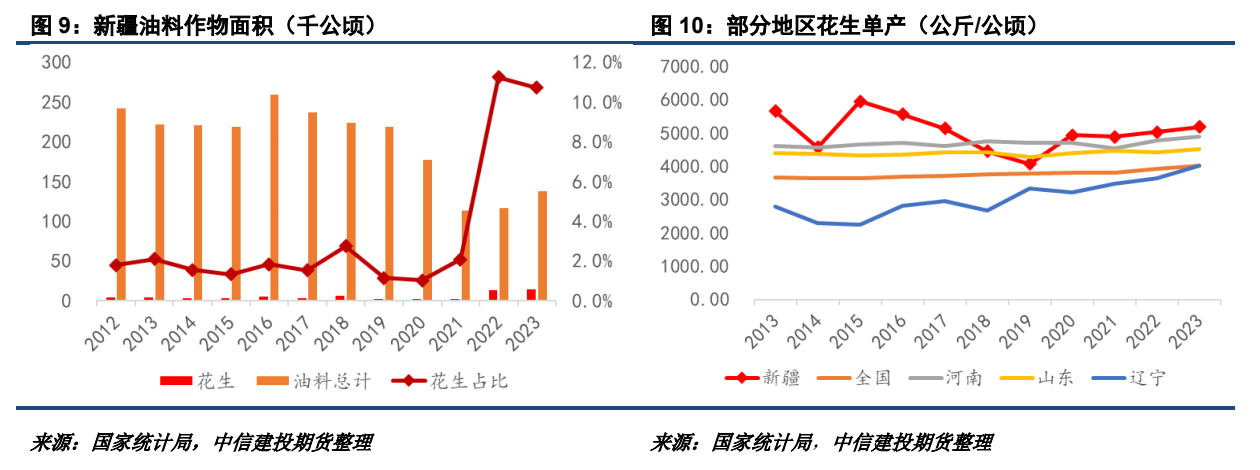

此外,我们认为新疆地区也有一定的扩张机遇。近年来新疆地区油料作物面积有恢复增长势头,其中花生占比在2022年迅速提高,成为扩张的主要品种,2023年预计播种1.5万公顷,2024年内地至新疆包地现象增加,预计有望达到1.8万公顷。目前新疆花生单产高于全国及内地产区,在种植收益上具备吸引力,我们预计25年新疆花生播种面积或大幅扩张至2.5万公顷,产量有望逼近10万吨。

展望未来,全国花生播种面积的上限是多少呢?王永惠等(2024)认为随着“棉花/花生轮作”、“玉米/花生轮作”等模式的推广,未来5年全国花生面积扩张潜力在33.33万公顷左右;廖伯寿(2022)则认为到2030年中国花生播种面积可达600万公顷,平均单产4050公斤/公顷,总产量达到2430万吨。按照2024年中国花生播种面积500万公顷的预估来看,中国花生播种的增量空间还有100万公顷。 展望25年播种意愿,目前花生和玉米的盘面比价与2021年历史同期类似,暂未触及到2022年6月的低点区域,我们认为目前价格预期仍支持农户多种花生,暗示着至少2025年春花生的扩张会保持较高势头。考虑到当前价格已经触及多数地区包地户的成本线,因此2025年开始花生扩种的重心或转为普通农户,这可能会导致货权转移节奏、销售心理出现较大变化。

什么时候中国花生的扩张速度会放缓,甚至出现反转的可能呢?我们认为国内花生种植存在较强的路径依赖和战略倾向,油料作物的国产化方向导致蛛网模型可能无法在花生作物上得到较好体现。但作为灵活性较高的进口米,我们认为如果中国花生及花生油的进口意愿开始显著下降,这或许暗示着国内供应步入顶峰期,成本优势甚至高于非洲。

按照前文自行估计,预计2025年“河南+山东+河北+辽宁+吉林+新疆”合计花生种植面积增量在16万公顷左右,全国合计播种面积或接近530万公顷,如果单产保持稳定,总产量将增加65万吨左右,达到2080万吨。不过扩种主体可能从包地户转移到个体农户,这会导致基层货权更加分散,出货节奏可能持续偏慢。

风险提示:2025年全国单产超预期下降、玉米价格超预期反弹、东北地租下降超预期、新疆灌溉条件不足 七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]